信网11月16日讯 “我们连保单都没见过,学校通知交钱就交钱,然而患病去理赔时,却不知道哪些能赔,哪些不能赔?”近日,不少家长反映了交完学平险遇到的困惑。而保险公司拒绝的理由也是五花八门,各种原因都有。学平险全称为中小学生平安保险,属于人身意外伤害保险的一种,保费低保障范围广成了学平险最炙手可热的原因。信网(0532-80889431)在调查时发现,投保前期双方沟通不畅,部分保险公司图省事,直接让学校出现代替自己本职工作,家长交钱也不问更多信息,结果一旦出现问题,扯皮现象就发生了。

交了保费却没见过保单?

去年年底,城阳区某初中的周同学,因再生障碍性贫血住院治疗,出院后,周同学的爸爸想到此前在学校统一交的学平险,便找到中国人保财险想要报销,但保险公司却以学生没有告知其既往病史拒绝理赔。该说法让学生家长十分疑惑,“从来没有人问过孩子的身体状况,我也没见过保险的工作人员,何来隐瞒病史一说?”

而这种情况也并非个例,曾在2017年市民管先生也遇到过同样的问题,儿子因病住院,想要通过学平险报销,太平洋保险公司同样以家长隐瞒既往病史,属于带病投保不予理赔。等到保险公司找出管先生签署的学平险保单,管先生却表示,“自己根本没有见过保单,更不知道上面的字是谁签的。”

信网了解到,目前青岛的学校,学平险为自愿选择。平度的隋女士告诉信网,儿子今年上初一,学校每年都会组织统一交学平险,在交费之前学校会统一要求家长签署保单,保费为150、200、300元不等,相对应的赔偿金额也不一。“之前孩子在学校里被同学用笔戳破了眉毛旁的皮肤,当时就用学平险把医药费全额报销了,按照学平险里的规定,只要医药费在100元以上都可以报销。”隋女士说。

学平险仍由学校统一通知购买

为何交了保费家长却收不到保单?保单上的字又是谁给签的?而对于既往病史的范围到底该如何界定?

中国人保财险青岛分公司工作人员表示,一般情况下公司会下发给一个班级一个大保单,里面包含各项规定条款,包括既往史情况的告知,而发到学生手里的通常只是一张交费回执单。“如果家长想要了解学平险的各项条款,可以找老师要大保单去看,一般不会给每个学生单独下发带有条款的保单,因为很多家长年年都交费,对于里面的规定也都比较了解。”

保单到底怎样下发,太平洋保险青岛分公司却是另一种做法。工作人员告诉信网,通过学校统一交纳学平险时,保险公司会向学生统一下发“致家长的一封信”,告知家长学平险的各项协议及规定,以此来统计需要参保的学生,随后再根据这些学生数额,下发交费回执单。

信网通过某小学班主任了解到,学校每年统一收取学平险费用时,都是由保险公司统一给学校发放“致学生家长的一封信”,班主任再下发给学生和家长,进行回执签字和交费。该班主任表示:“一般在信中会将各项条款写明,在家长签完回执单后,学生会将回执单和保费统一上交,保费我们都是以现金的方式收取,然后汇总到学校,再由学校交给保险公司。”

该班主任告诉信网,在学生交费后,保险公司会反馈一张类似于交费小票的东西。“这个小票基本上没什么用,报销时也用不到,但是我们怕发给学生丢了,会先存放在学校里,等到学期末再发给学生。”除此之外,在投保成功后,班主任会将保险公司的工作人员的联系方式发到家长群内,方便家长日后使用。“有很多家长可能不在意,等到需要报销的时候,我们会把保险公司和医院的工作人员的联系方式再单独发给家长一遍。”

患有既往病史同样可以投保学平险

对于既往病史的的理赔,工作人员表示,就算是学生此前患有既往病史也可以投保,如果在被保过程中出现了与既往病史相同的疾病,保险公司是不予理赔的。“在投保之后,如果出现其他的意外或门诊疾病,我们都是同样会按照合同进行理赔。”该工作人员说。

而对于既往病史的界定范围,工作人员表示,还是要看医院的病历是如何表述的。“打个比方说,如果有孩子因心脏问题住院,我们是可以理赔的,但如果病历上写的是孩子有过心脏病史,此次复发住院,那我们是不能给理赔的。”

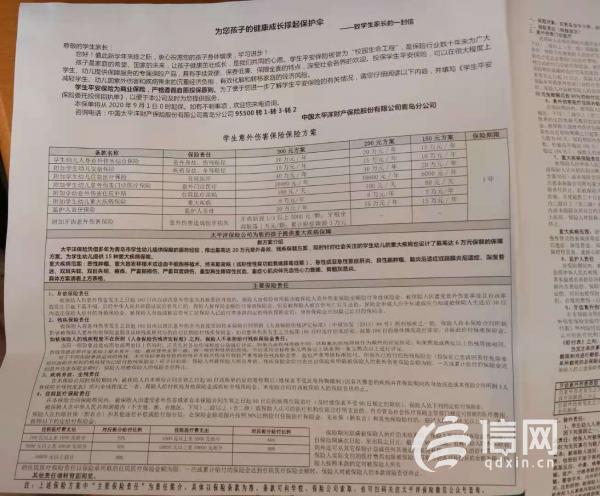

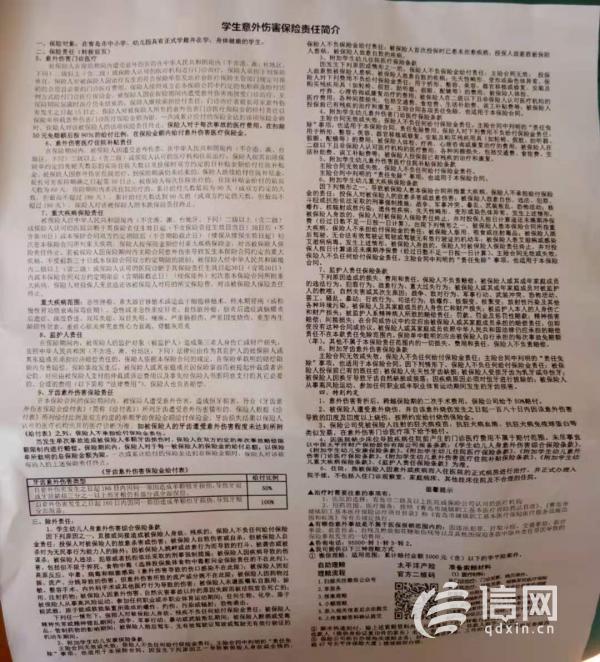

信网在太平洋保险公司下发的“致学生家长的一封信”中看到,学生意外伤害保险责任简介第三条除外责任中写到:“因发生下列原因或情形之一的,保险人不负保险金给付责任:主险合同无效;投保人故意致被保险人患病,被保险人故意自致的疾病;先天性畸形、变形或染色体异常等等。”虽没有明确写出既往病史这四个字,但这种种表述都统一指向为有下列疾病,保险公司不予理赔。

律师认为保险公司应对免责条款做出明确说明

信网获悉,每个投保公司不同,具体的合同条款也并不相同,向学校下发保单的方式也不同。对于此事,北京盈科律师事务所的张华律师表示,如果在家长没有见到相关条款的情况下出现问题,应由保险公司负责。“对于既往病史的说法,家长在不清楚免赔条款的情况下投保,保险公司也对此也没有做出详细的说明,出现了问题则属于保险公司的责任。”张律师还表示,如果在家长明确保单内的责任条款后,仍选择投保,出现了问题则应由家长负责。

而保险公司提出的,将保单下发给学校各班级,家长可以找到老师去看相关条款,张律师认为,保险公司属于推卸责任。“学校只是负责委托、传达保险公司的说法,并不能承担其中的责任,学平险中的免责条款,应由保险公司明确证明已经给投保人员传达的很清楚,如果证明不了,就是保险公司的责任。除此之外,如果保险公司跟学校或者其他代理人,有另外的合同,那就要按另一个合同来确定是谁的责任。” 信网记者 陆彦蓉 于晓

[来源:信网 编辑:芃芃]