原标题:永辉超市战略转型阵痛:半年预亏2.4亿元

新黄河记者 杜林

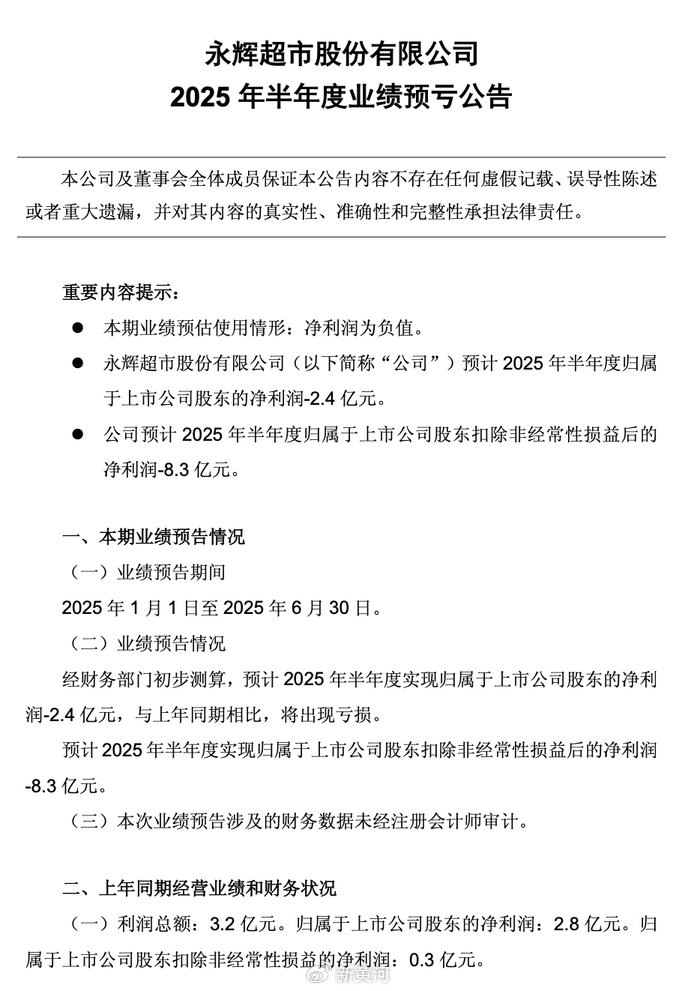

永辉超市(601933.SH)7月14日盘后发布2025年半年度业绩预告。公告显示,公司预计上半年归属于上市公司股东的净利润为-2.4亿元,相较去年同期盈利2.8亿元,业绩由盈转亏。

更值得关注的是其核心经营状况。预告显示,上半年扣除非经常性损益后的净利润预计为亏损8.3亿元,而去年同期为盈利3000万元。

数据显示,永辉超市的亏损在第二季度呈现扩大趋势。根据公司2025年一季报,其扣除非经常性损益的净利润为1.37亿元。以此测算,公司在4月至6月的第二季度,核心业务的净亏损额约为9.67亿元,转型带来的财务压力在期内集中体现。

对于业绩亏损,永辉超市在公告中归因于公司正处在“转型的深水期和持续阵痛期”,背后是多项战略举措带来的高昂成本。

门店网络的大规模调整是成本增加的直接原因。上半年,永辉超市关闭了227家长期亏损的门店,并对93家门店进行了调改。闭店过程产生的租赁赔偿、资产报废,以及门店调改涉及的装修、设备投入等,都直接构成了当期的主要成本支出。

与此同时,为建立“品质零售”心智而进行的供应链改革,也在短期内对毛利率造成了压力。该公司对采购模式和商品结构进行调整,主动降低部分商品价格,其2025年第一季度毛利率已同比下降1.4个百分点至21.5%。除了前端改革的投入,公司的期间费用也在同步走高,进一步侵蚀了利润空间。一季报显示,其销售、管理、财务三项费用占营收比重同比增加了7.77个百分点。

该业绩预告发布后,引发了投资者的讨论。部分投资者认为,亏损在预期之内,是公司出清历史包袱、走向健康发展的必要步骤。一位投资者评论称:“这可能是未来十年最后一份亏钱的烂中报了。”他们更关注门店调改的长期效果。

也有投资者对亏损扩大的速度表示担忧:“相当于二季度扣非亏损10亿元。”他们认为,当前股价已包含了对转型成功的预期,后续若无业绩实质性好转,股价将面临压力。一位投资者分析:“非稳态经营的数据,参考价值有限。等稳态经营的时候再分析才有意义。”

永辉超市正进行一场全面的战略调整,希望以短期利润换取长期的经营质量提升。积极的信号在于,其门店调改已显现初步成效。数据显示,截至2025年一季度末,已有41家“稳态调改店”实现稳定盈利。公司计划在2026年农历春节前完成300家门店的调改。

尽管调改初见成效,但永辉依然面临多重挑战。其中,财务压力不容忽视。该公司2024年的资产负债率已达89.9%,处于行业较高水平,持续的投入和亏损将考验其资金状况。转型的效果便显得至关重要,门店调改模式能否大规模成功复制,以及供应链改革能否真正提升效率,仍需时间验证。此外,大规模闭店可能带来的短期收入下滑,以及新增诉讼等经营风险,也为未来增添了不确定性。

在二级市场上,永辉超市的股价年初以来已持续承压。截至7月14日收盘,公司股价报收4.82元/股。数据显示,2025年年初至今,其股价已累计下跌23.97%。 近期股价也呈现波动下行趋势,显示在本次业绩预告发布前,市场已存在一定的谨慎情绪。

[来源:新黄河客户端 编辑:赵晓珊]