信网/信号新闻12月24日讯 冲着“年缴几千块,最高赔千万”的保障能力,贵州的张先生去年为母亲投保了太平洋健康保险的蓝医保长期医疗险。近日,张先生向信号新闻(0532-80889431)反映,今年其母亲确诊晚期结肠癌后,他向保险公司申请理赔时,却因“未如实告知投保前的痔疮病史”遭拒。张先生对此难以接受,“我投保时提过上述病情,保险公司理赔时也有能力详查就诊记录,为什么非把责任甩给投保人?”12月19日,事情再一次发生了戏剧性的变化,在张先生没有进一步提交新材料的情况下,太平洋保险方面突然告诉张先生,可以继续履行合同了。

证明不了“已如实告知” 千万医疗险赔不了

张先生告诉信号新闻,去年4月11日,为了给自己退休多年的母亲多一份保障,他通过太平洋保险小程序,花费2518.45元为母亲购买了一份太平洋健康保险的蓝医保长期医疗险。“这个保险号称可以报销4种医疗花费并提供关爱金,总保额超过1千万,还可以续保至80岁。”张先生说,自己本身就从事理财方面工作,对保险也比较熟悉,经过朋友介绍和多家对比才买了这一款。2025年4月11日,该保险第一年到期后,他又进行了续保。

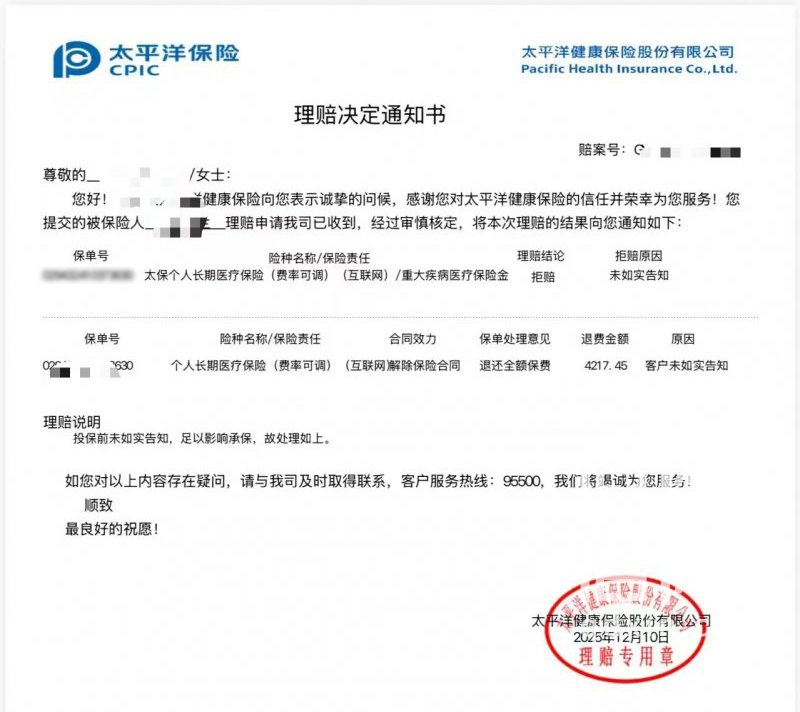

今年10月23日,张先生的母亲被查出患有晚期结肠癌,他的理赔诉求却被太平洋保险拒绝。“他们调取了我母亲投保前的就诊记录,其中提到我母亲有痔疮等与肛肠相关的症状,说我未将此病症如实告知,但是我记得之前在微信上和保险公司的专属顾问说过。”张先生解释道,“就因为我有日常清除聊天记录的习惯,没有保留证据,现在对方不承认了。”

张先生告诉信号新闻,自己与保险公司多次协商,对方给出的方案是,退还已交保费,再补偿1万元,并且不再续保。对此,张先生也表示难以接受:“这与我母亲已经发生和将来可能发生的医疗费用相比,差距太大了。”

接受采访后太平洋保险又称继续履行合同

针对张先生的情况,信号新闻联系了太平洋保险客服,工作人员称,确实接到过张先生对遭拒保一事的反馈,公司通过查询张先生与官方顾问的沟通记录,没有发现张先生曾如实告知“曾患痔疮”这一健康状况。“我们已经和张先生多次沟通过,并给出了解决方案,但客户并不接受。”

对于为何不事先筛查被保险人的身体状况,该工作人员表示,只有在保险合同签订完之后,保险公司才被允许去调取被保险人健康信息。如实告知被保险人的健康信息,也是保险法规中明确规定的投保人的义务。“如果张先生可以出示相关证据,证明其提前告知过,那可以提交再申请。”

信号新闻从张先生处拿到了一张由保险公司提供的,投保前他与保险公司官方客服咨询沟通的聊天截图,包括多段文字对话、一张无法看清的模糊图片,以及三段可播放和下载的语音聊天。文字对话部分,并无与拒赔病情相关的询问。

12月19日下午,张先生向信号新闻反馈,自己突然被太平洋保险告知,会继续履行合同。他发来的保险页面截图中,之前的“失效”也变成了“保障中”。张先生称,自己要求保险公司出具一份书面通知,客服称将向上反馈。截止发稿前,太平洋保险方面并未就上述变化作出回应。

循案解难:“未如实告知”应由保险公司举证

为何保险公司不在投保前自行尽调被保险人的健康状况?一位资深保险业内人士向信号新闻解释,现行法规里,保险公司并没有提前筛查投保人健康状况的法定义务,这既涉及成本,也存在操作局限。不过,随着近些年类似的纠纷越来越多,并且相关案件中,投保人诉求被支持的比例也比较大,很多保险公司也不得不开展保前筛查工作。

根据资深保险业内人士的提示,信号新闻查阅了多起保险公司以“未如实告知”对投保人拒赔的诉讼,其中不乏投保人胜诉的案例。2022年发生在广东陆丰的案例中,法院就因保险公司的证据无法证明被其用来“拒赔”的症状与被保险人所患重症有因果关系,加上被保险人非医疗专业人士,无法将诊断书并未写明的症状与保险公司事后认为应该披露的症状直接关联并主动告知,支持了被保险人的理赔诉求。

信号新闻注意到,多个判例中都提到了最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)中的第六条内容——“投保人的告知义务限于保险人询问的范围和内容,当事人对询问范围及内容有争议的,保险人负举证责任。”也就是说,在张先生被拒保一事中,应该对“未如实告知”负举证责任的不是张先生,而是太平洋健康保险,并且其应该证明,曾就相关问题向张先生询问。(李如艺)

大家爱看