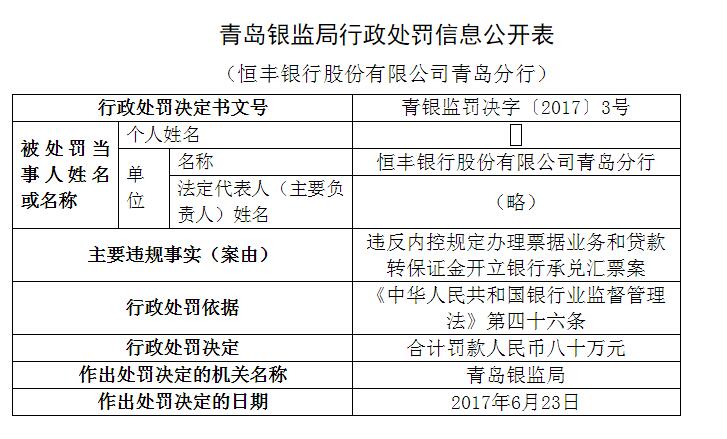

信网7月12日讯 7月12日,青岛银监局公布了一批行政处罚信息。据行政处罚决定书显示,恒丰银行股份有限公司青岛分行因“违反内控规定办理票据业务和贷款转保证金开立银行承兑汇票”的案由被罚。

青岛银监局依据《中华人民共和国银行业监督管理法》第四十六条,于2017年6月23日对恒丰银行青岛分行合计罚款人民币80万元。

相关阅读

对于“贷款转保证金开立银行承兑汇票”,实际上是贷款发放出来之后,并未投入企业实际生产经营中,而是存入保证金账户开立了银行承兑汇票。一般来说,开立银行承兑汇票需要企业用自有资金提供保证金,若由银行贷款充当保证金,这说明贷款用途是不合规的。

据了解,银行之所以会选择“贷款转保证金开立银行承兑汇票”的操作,是在此过程中,贷款以保证金的形式,又变成了银行的存款,无形中增加了银行存款规模。在这种情况下,银行增加了承兑手续费,同时减少了吸收与衍生存款同等数量原始存款而支出的巨额营销开支,还可以利用承兑及贴现拥有的信用放大功能来调节存贷款规模以及不良贷款占比等指标。

事实上,贷款转保证金开立银行承兑汇票,也可能形成潜在信贷风险。这种做法表面看签发银行承兑汇票只是扩大了银行负债,没有任何风险,但是,如果这些银行承兑汇票经过贴现进入风险投资领域,就会形成信贷风险,若再考虑贷款作保证金的乘数效应,那么这种信贷风险会数倍扩大,把本来应由企业承担的风险通过贷款转保证金的方式又转回银行自己承担,从而使风险高度集中于商业银行。

有研究认为,银行不惜违规操作,与银行考核机制不无关系。大多数银行为尽快扩大市场规模,提高市场占有率,往往过度强调业务规模、利润等粗放型指标,对其分支机构及员工的绩效考核基本上也是与利润、存贷款规模等指标挂钩,而票据业务以其成本低、风险相对较小、收益实现快、调节灵活、具有多重考核绩效等特点,极大地刺激了业务人员办理票据业务的积极性。

[编辑:亚麦]- 相关阅读 更多 >>

-

- 网事如歌·青岛故事:民警消防联手营救醉酒男子 2017/07/12

- 青岛“最美的哥团队”:两年间自愿免费接送病人 2017/07/12

- 青岛电网负荷持续攀升 用电高峰可调高空调温度 2017/07/12

- 青岛对客运车辆司机进行安全教育 严禁疲劳驾车 2017/07/12

- 青岛首批送水摩托车改用新能源汽车 5年内全替换 2017/07/12