信网9月25日讯 购房者在买房时,通常习惯接受银行对自身资质的审核;如今,这一角色悄然反转。面对房屋延期交付、仍需每月偿还房贷的双重压力,广西桂林市民李先生要求核查放贷银行——中国邮政储蓄银行灵川县支行(以下简称 “邮储银行灵川县支行”)的放贷资质。结果令人意外,相关部门明确答复,该银行确实存在违规行为,违规原因是在涉案楼栋主体结构未封顶的情况下,就发放了个人住房按揭贷款,而这并不符合放贷条件。针对此类违规情况,国家金融监管总局广西监管局工作人员向信网(0532-80889431)表示,若银行违规放贷情况属实,核实后可能面临行政处罚、责令改正、罚款或约谈等措施。

房子延期交付,业主 “房贷 + 房租” 扛了近四年

据李先生回忆,2021 年 9 月,当时市场房价普遍偏高,桂林融创九棠府的高性价比让他动了心。“这个楼盘单价大概 4000 元 / 平方米,相对便宜,加上我觉得地理位置也合心意,就决定买了。” 最终,他购入了融创九棠府小区 3 幢 2 单元 27 层的一套房产,房屋面积 118 平方米,总房款 47 万元。

按照购房方案,李先生选择分期付款:先行支付 9 万元首付,剩余 38 万元通过银行贷款补足。在开发商的推荐下,他前往邮储银行灵川县支行办理贷款,最终获批 38 万元借款,贷款协议显示,借款期限为 360 个月(自 2021 年 10 月 21 日至 2051 年 10 月 20 日),年利率为 6.5%。

“买房时,房子主体已经盖得差不多了,就差封顶,外面的施工设施也没拆,我当时觉得很快就能交房入住。” 李先生告诉信网,购房合同中明确约定,房屋应于 2021 年 12 月交付;但实际情况是,该楼盘直至 2024 年才完成封顶,交付时间更是推迟至 2025 年,这给他的生活带来了不小影响。“最直接的就是经济压力,每个月既要还银行房贷,又要付房租,到现在已经租了快四年房子了。”

业主查法规发现疑点,监管部门确认银行违规

在漫长的等待交房过程中,李先生偶然发现,邮储银行灵川县支行当初 “顺利” 放贷的背后,或许藏着违规操作。“后来我通过网络查询和咨询律师才知道,国家有明确规定,房子必须封顶后,银行才能以该房屋为抵押发放贷款。” 李先生说,他买房是在 2021 年 10 月,办理贷款时涉案楼栋还未封顶,显然邮储银行灵川县支行是在未满足放贷条件的情况下,就发放了贷款。

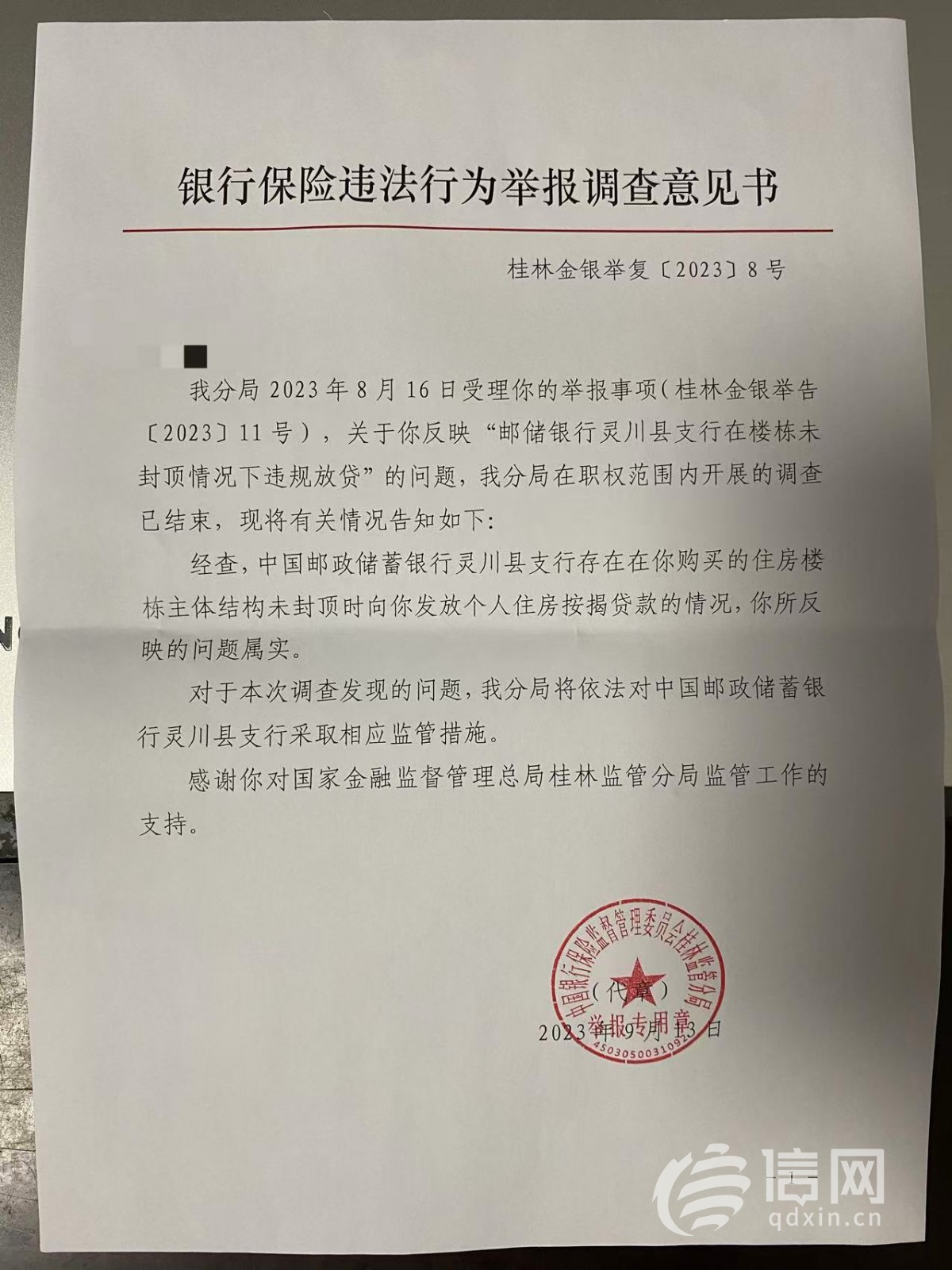

为核实这一情况,在确认相关事实后,李先生于 2023 年向中国银行保险监督管理委员会桂林监管分局提交投诉,同时提供了房屋未封顶的现场实拍图片及银行涉嫌违规操作的投诉举报书。2023 年 8 月,中国银行保险监督管理委员会桂林监管分局向李先生出具调查意见书,明确指出:邮储银行灵川县支行在李先生所购住房楼栋主体结构未封顶时,向其发放个人住房按揭贷款的情况属实,并表示将依法对该银行采取相应监管措施。

国家金融监管总局广西监管局工作人员进一步向信网解释,针对房屋未交付、未封顶的情况,当地有明确规定,此类房屋需在封顶后银行才可发放贷款;若银行存在违规放贷行为,核实后可能面临行政处罚、责令改正、罚款或约谈等措施,具体处理方式需结合调查情况判定。“到底采取哪种措施、是否罚款以及罚款金额,要根据调查后确认的违规情节严重程度来定,需结合具体材料和事实综合判断。”

开发商称 “当时凭预售证即可放贷”,监管政策后收紧

据悉,桂林融创九棠府由桂林市灵川县融创房地产开发有限公司开发,该项目占地面积约 101 亩,总建筑面积 19.3 万平方米,容积率 1.8,规划有高层与小高层产品,主推建筑面积 88-128 平方米的二至四居户型。

融创九棠府相关工作人员告诉信网,李先生购房时,该楼盘已取得预售许可证,且与多家银行签订了按揭贷款准入合同。对于 “未封顶楼盘能否放贷” 的问题,该项目负责人表示:“当时只要楼盘取得预售许可证,客户就能办理贷款,银行也可正常放款。直到恒大暴雷等市场问题出现后,政府介入加强监管,放贷管理才变得更严格,现在房屋必须封顶后才能发放贷款。”

未封顶即发放住房贷款,是否属于违规行为?梳理过往处罚案例发现,多地多家银行曾因类似行为收到罚单。信网调查了解到,“主体结构未封顶不得放贷” 的规定,可追溯至中国人民银行 2003 年发布的 “121 号文” 及 2007 年发布的 “359 号文”。2003 年,央行下发《关于进一步加强房地产信贷业务管理的通知》,明确要求 “商业银行只能对购买主体结构已封顶住房的个人发放住房贷款”,而购买商业用房则需在房屋竣工验收后才能发放贷款;2007 年 9 月 27 日,央行与原银监会联合印发《关于加强商业性房地产信贷管理的通知》,再次强调 “只能对购买主体结构已封顶住房的个人发放住房贷款”。

律师建议:购买期房需深入核查开发商资质

北京隆安 (青岛) 律师事务所史士辉律师表示,我国实行商品房预售制度,楼盘取得预售许可证后即可开展销售。此前房地产行业发展较快、房价处于上涨阶段,部分银行为抢占房贷市场份额、迎合开发商需求,存在 “打擦边球” 发放贷款的情况。“当时行业竞争激烈,如果一家银行坚持‘封顶后放贷’,购房者可能会转去其他放松要求的银行,银行出于盈利考虑,就容易出现违规操作。”

史士辉律师指出,“房屋封顶才可获银行贷款” 的规定,核心目的是防范贷款风险,避免期房因资金断链等问题导致楼盘烂尾,进而损害购房者利益。总体而言,这一措施旨在加强对开发商的监管,从源头保障购房者权益。他认为,银行在办理房贷业务时,应优先核查楼盘建设进度、资金状况等关键信息;同时建议消费者,在当前市场环境下,若选择购买期房,需深入了解开发商资质,包括其涉诉信息、资金状况等,审慎评估潜在风险后再做决定。(郭慧敏)

[来源:信网 编辑:陆云琦]大家爱看