信网/信号新闻12月23日讯 作为新员工,张先生在应聘成为KOO钱包线下营销业务员后,收到了公司的培训文件,十页的材料可以说是“手把手”教学,短短不到一个月,也让张先生有了业绩。不过,被点名表扬的同时,张先生也有担心,因为培训文件里那些内容让他感觉这份工作这是“打擦边球”:鼓励拿着客户手机操作,宣称低息,但客户办了15万贷款后哪怕第二天就还,也产生了3000元的费用。近日,离职后的张先生向信号新闻(0532-80889431)揭开了公司培训话术里的“套路”。

离职员工爆料KOO钱包套路:推销时最好拿到客户手机

2025年9月份,张先生在网上看到了信也科技的招聘信息,应聘线下营销的岗位。据该公司介绍,信也科技2019年成立于上海,是美国纽交所上市公司,面向小微商户融资借款的“KOO钱包”便是信也旗下产品。9月12日,张先生与信也科技指定的劳务派遣公司签订了劳动合同。作为公司的新员工,张先生一入职就收到了好几份培训材料,内容都是教员工如何进行KOO钱包地推,从怎么开口搭话,到客户拒绝时该怎么回答,都有着详细的话术。

张先生做的是贵州地区的线下商家地推,简单说就是向烟酒店、超市、五金店等小微商户推销KOO钱包的信贷产品。张先生向信号新闻展示了《戳锁技能1必修课》《三问三展示开户话术》等内部话术培训材料,字里行间全是“套路”。

为了获得客户信任,地推可以介绍KOO钱包与支付宝以及“四大行”有合作,并且可以顺势查看客户的支付宝芝麻信用分,简单判断客户的征信情况,并推销“3-50万备用金”。如果客户表示不需要,地推业务员也得“锲而不舍”,引导客户先了解,再引导对方下载App、刷脸验证、确定额度。“我们先提银行是为了获得信任,给KOO钱包做铺垫。一些老板以为备用金只是显示的额度,没想到会直接贷款。”

如何让客户顺利下载App进而成功借款?在培训文件里有这样一句话:“手机最好在你手上。”张先生说,培训文件是让业务员顺势拿到客户的手机,通过按指纹、刷脸等方式确认是本人实名的账号,在这个过程里还能顺便查看客户借呗、花呗等产品的使用情况,后续还可以直接引导下载KOO钱包App、查看初始额度等,“根本不要问客户能不能看这些信息。一些人不太懂,觉得我们是与支付宝、银行合作的,没多想就配合着走流程了。”

张先生告诉信号新闻,自己一天大约要跑五六十家小店,会按照公司要求拍摄客户的支付宝芝麻信用分。对于拿客户手机直接操作这种方式,张先生坦言也遭到过拒绝,“一般就是看人下菜碟,要是人家随和点,手机就能拿到自己手里。”

低息当卖点 甚至让客户“借新还旧”

引导客户下载KOO钱包App,只是张先生工作的第一步,更重要的是让客户通过KOO钱包申请借款,“提成就按照放款算,放贷10000元提200元。”

怎么样才能让客户借钱?在培训文件里,公司把客户分门别类,根据他们的情况给业务员支招。

比如已经有贷款的客户,业务员就要帮他们“规划造梦”,着重推销KOO钱包“省利息”,让客户用KOO钱包借出来的钱去还其他平台和信用卡。张先生说,公司要求对外宣称借款利息在2.8厘至4厘之间,但实际执行中普遍达6厘至7厘,提前还款需支付3%的手续费或违约金。“我经手过一位安顺的五金店老板,前一天办了15万贷款业务,第二天就因为家里的原因选择还款,结果要还3000元的费用。”张先生坦言,在这位客户找到主管质问之前,自己都不知道竟有这么高额外的费用,“出了问题之后,感觉就像是欺骗了这些小商户。”

而对于一些直言“利息高”“现在不用钱”“额度太低”的客户,公司也有相应的话术技巧。抱怨“利息高”,就拉来同行作对比:“您支付宝借呗网商贷,借款一万,一天五元,我们最低能到一天一元,比他们划算。”没有用款需求,就会建议“养额度”:“如果您真的没有资金需求,建议您借款后取出来放到支付宝余利宝或微信零钱通,不多说,一万元一天能产生0.8元到1元的收益,对于您养额度更划算,您试试看吧。”

担心承担责任 入职不到一个月就离职

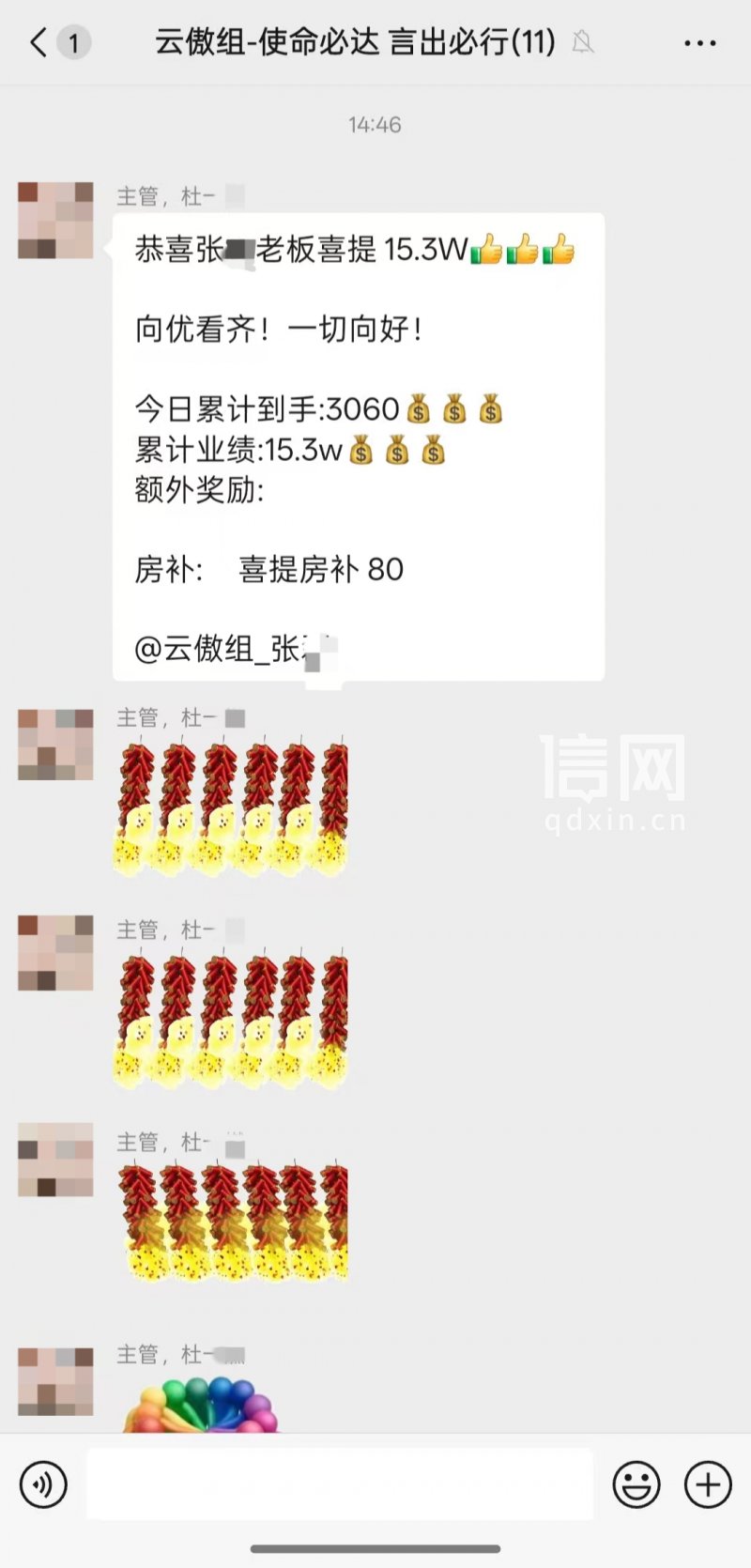

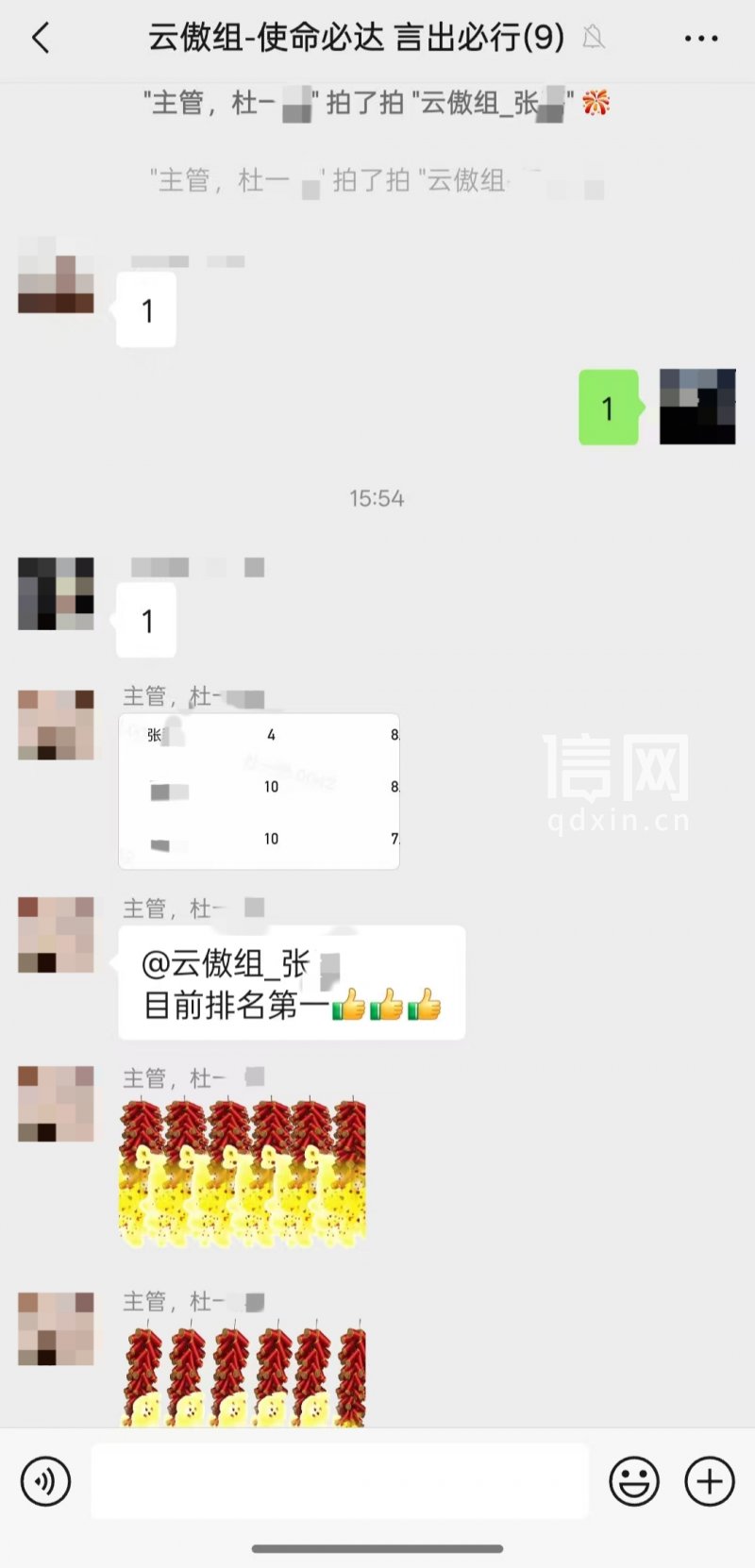

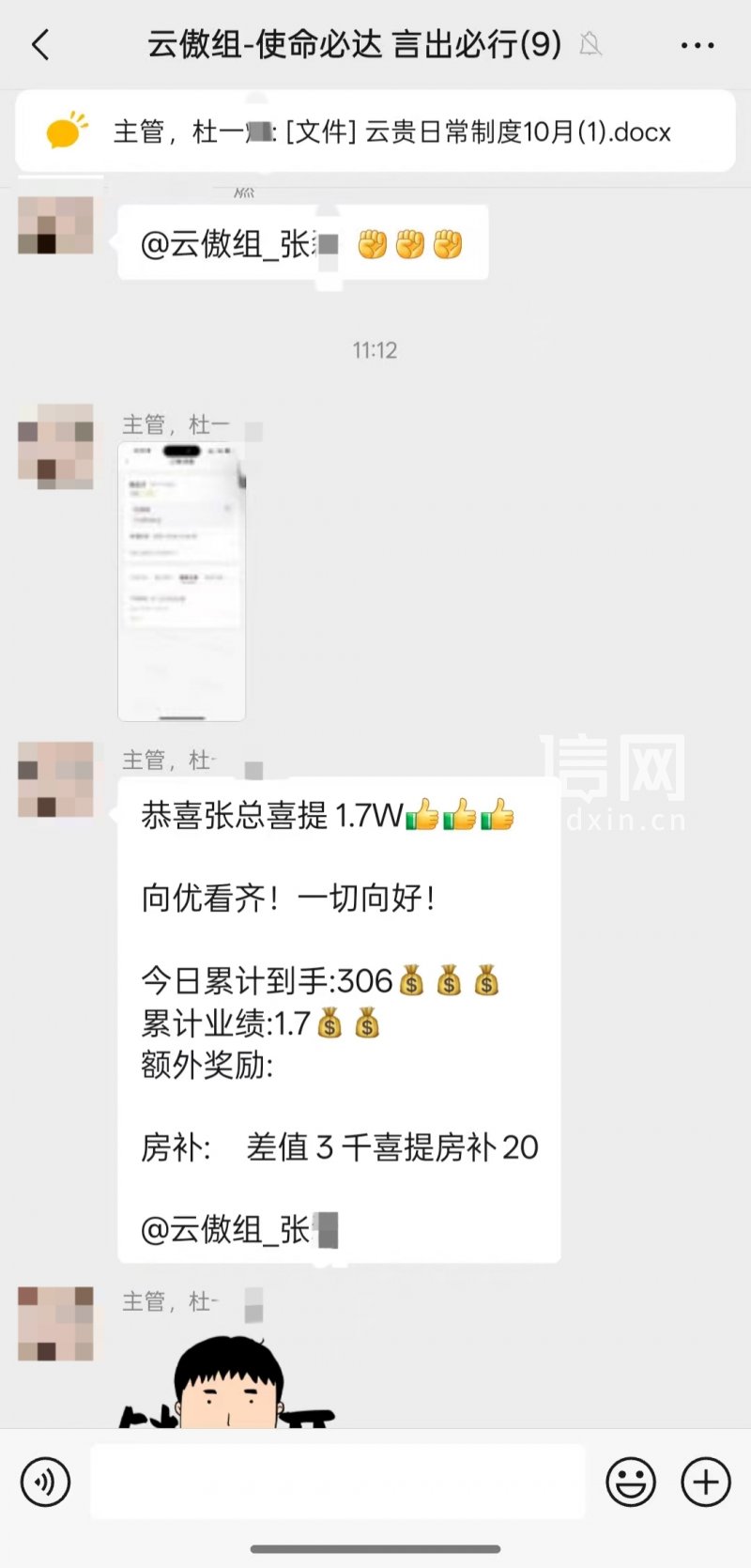

入职不到一个月,张先生的业绩多次在工作群里被点名表扬,甚至还因为业绩突出获得了住房补贴的福利。张先生坦言,相比业务提成带来的“高薪”诱惑,自己的心里也越来越不踏实:“感觉培训文件都是‘打擦边球’,一不小心就违法违规了,我也很怕因参与违规业务承担连带责任。”张先生说,之前主管还鼓励他们先把额度放出去再说,根本不对客户的实际还款能力进行实质性审查。

在企业微信群里,张先生被划在了“云傲组”,主管杜先生曾在“云傲组”工作群内发信息,通报张先生促成的一笔15.3万元业务,应得3060元提成外加80元房补,加上另外几笔业务提成,合计近5000元。这笔提成没有如约发放,张先生于10月8日离职,“我是与劳务派遣公司签订的合同,难以提供完整的劳动关系证明,我想要提成也屡屡碰壁。”

业内人士认为培训文件“重业绩、轻合规”

信号新闻就培训文件、提成被拖欠等问题联系了KOO钱包官方客服热线。相关工作人员称KOO钱包为信也科技旗下独立运营品牌,已记录相关情况,后续将由专人在核实后进行答复。截至发稿,信号新闻尚未收到该平台的进一步回应。

针对张先生提供的培训文件,相关业内人士表示,将违规操作写入企业标准化培训,说明此类行为并非个别业务员的个人行为,而是平台地推业务的既定流程,其核心导向是“重业绩、轻合规”。

信号新闻律师专家库成员、山东诚功律师事务所刘国建律师表示,KOO钱包的内部培训文件若属实,已涉嫌违反小额贷款业务监管要求。从合规层面来看,未经客户明确授权私自查看手机隐私信息,违背了《小额贷款公司监督管理暂行办法》中客户信息保护的“合法、正当、必要”原则,涉嫌侵犯客户隐私和操作自主权。息费宣传与实际执行可能不一致等行为,涉嫌误导性营销,侵犯消费者的知情权和公平交易权。而诱导客户“借新还旧”、不核实用途真实性的推广模式,违反了贷款用途管控规定,不仅会放大借款人的债务风险,也会给金融市场秩序带来隐患。(耿润)

大家爱看