无锡锡商银行违规异地放网贷 董事长行长均被约谈 法院判借款合同有效

信网·信号新闻1月4日讯 在未取得异地放款资质的情况下,银行通过网贷平台向异地用户放网贷收取高息,这份网贷合同是否有效?日前,黑龙江市民李先生将违规向其发放网贷的无锡锡商银行告上法庭,要求确认网贷合同无效。2025年12月22日,绥化市中级人民法院作出终审判决,认为虽然银行违规放贷,但并不直接导致贷款合同无效。信号新闻(0532-80889431)在采访中了解到,各地法院对此类案件,有着不同的判决。而根据庭审证据显示,国家金融监督管理总局无锡监管分局约谈了锡商银行的董事长等人,对该行实施了监管措施。

借款人发现锡商银行不具备异地放款资质

李先生向信号新闻表示,他与锡商银行的网贷最早发生在2021年9月,当时李先生因为母亲生病等原因急需用钱,就把目光转向了网贷。“银行流程太繁琐,等审批下来根本应不了急。”李先生介绍说。2021年9月至2022年5月,他通过一家网贷平台先后与锡商银行签订4笔借款合同,合计总金额为19950元,每笔借款期限为12期,综合年化利率23.4%,还款方式均为等额本息。

借款后,李先生一直履约还款,累计偿还金额已超借款本金。直到2023年上半年,他偶然看到关于“地方性法人银行严禁跨注册地放网贷”的新闻,又咨询了在银行工作的朋友,才发现锡商银行根本不应该给自己放款。

李先生检索了相关文件,在2021年发布的《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》中找到了明确依据。通知明确规定:地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。”他进一步核实发现,锡商银行作为全国第19家、江苏省第2家民营银行,属于“地方法人银行”范畴,且无跨注册地放款的行政许可。

“申请时我只在网贷平台填了身份证信息、工作性质这些基础内容,平台既没问过我是不是无锡本地的,也没告知放款方是谁,借钱之前我都不知道这笔钱来自锡商银行。”李先生表示,自己作为一个从未去过无锡,且与无锡无任何关联的北方人,却成了这家地方法人银行跨注册地放款的对象,这显然是不合规的。

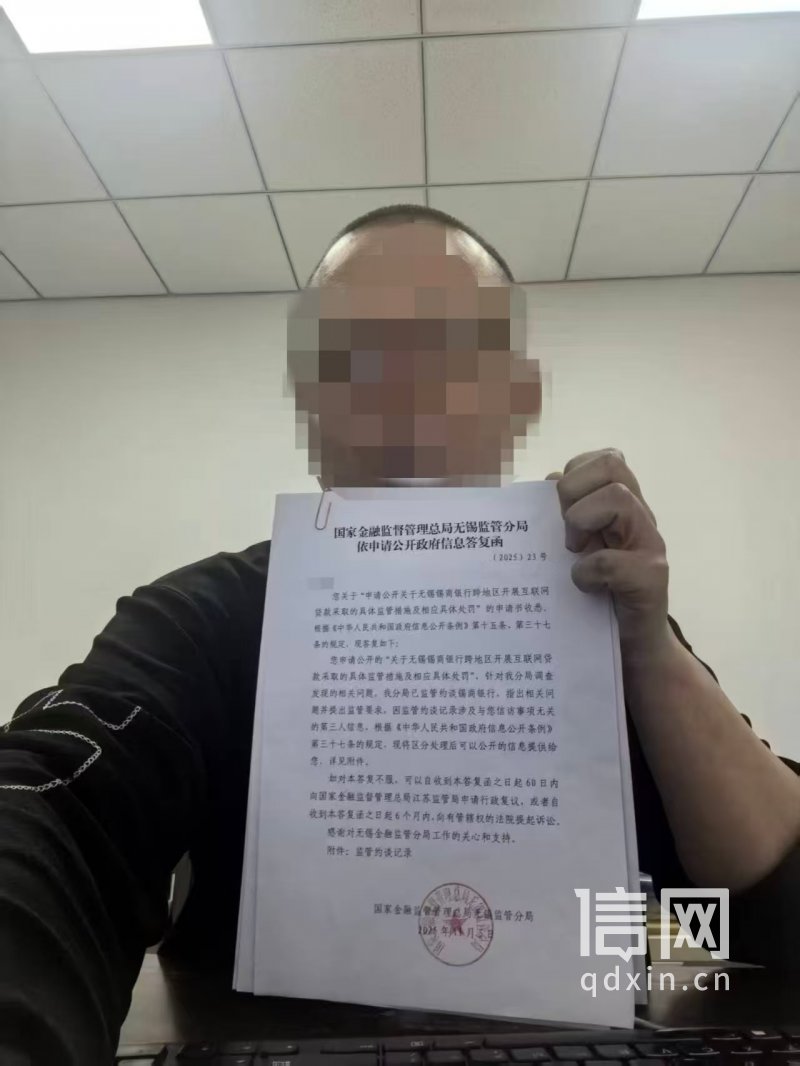

2025年9月,李先生向国家金融监督管理总局无锡监管分局申请政府信息公开。信号新闻在该局的答复函中看到,经检索,不存在李先生申请公开的“无锡锡商银行股份有限公司跨注册地开展互联网贷款业务的行政许可”。2025年10月,该局在答复意见书中进一步明确,锡商银行放款时“未对你(李先生)是否为异地客户进行判定,存在跨地区开展互联网贷款业务的问题,我分局将对无锡锡商银行采取相应监管措施”。

法院判决借款合同有效 同时认定锡商银行存在违规行为

锡商银行为何要冒风险、违规跨地区发放网络贷款?李先生认为,银行是冲着网贷平台的高利息去的,比如他借的网贷综合年化利率就高达23.4%。这家银行如果在本地办理贷款业务,利率怎么可能这么高?

于是,李先生起诉了锡商银行,主张借款合同无效。而锡商银行反诉李先生,要求其支付剩余本金、利息、罚息等,并承担诉讼费及为实现债权产生的全部费用。案件经过绥化市北林区人民法院和绥化市中级人民法院两次审理,李先生的诉讼要求没有得到支持。

从判决书看,法院基于民事合同效力的法律适用规则,认为监管规定属于行政规章而非法律、行政法规,且合同已实际履行,未对公共利益、金融秩序造成重大影响,最终未支持李先生主张合同无效的诉求。

不过,在判决书里,法院再一次确认了关键事实,那就是锡商银行未取得跨注册地开展互联网贷款业务的相关行政许可,在向李先生放款时也未对其异地客户身份进行判定,存在违规跨注册地放款行为。

目前,李先生已按照法院判决支付给锡商银行8042.44元,其中律师费6500元,剩余本金、利息、罚息等1500余元。

但李先生认为,一方面锡商银行违背公序良俗、违规跨地区发放网贷收取高息,一方面法院又认定合同有效,这不是鼓励“违规放贷”吗?如果每家银行都这样做,会不会对公共利益、金融秩序造成重大影响?

锡商银行已被金融监管部门约谈

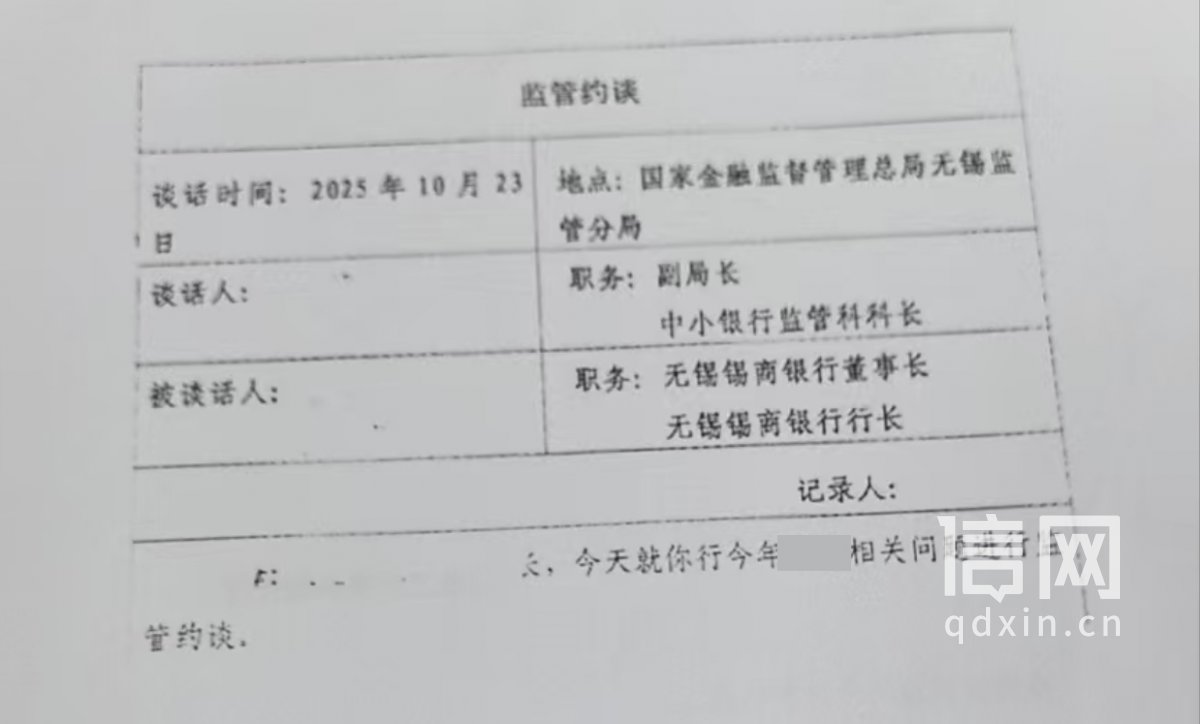

据了解,针对锡商银行的违规行为,国家金融监督管理总局无锡监管分局于2025年10月23日对该银行实施了监管约谈,指出相关问题并提出监管要求。信号新闻在李先生提供的监管约谈记录中看到,此次约谈被谈话人为无锡锡商银行董事长、无锡锡商银行行长。据公开资料显示,无锡锡商银行的董事长为李军,行长为奚国光。监管部门明确要求锡商银行“服务于省内客户,不得跨区域开展互联网贷款业务”“你行2022年向李先生发放贷款时,未核实区域,通过调阅李先生留存在你行的材料,显示为江苏省外客户。”同时,要求锡商银行要充分开展贷前调查和风险审查,综合研判借款人信用状况和财务状况,防止信用风险积累。

为了进一步了解事件的详情,信号新闻电话联系了无锡锡商银行股份有限公司。工作人员表示会由专人对接,但截至发稿并没有任何答复。

相似案例有过“合同无效”判决

信号新闻了解到,山东省阳谷县人民法院2025年3月审理的一起案件,借款人同样是申请了网贷,放款方是未取得异地放款资格的地方法人银行,法院以银行的放款行为违反了《商业银行互联网贷款管理暂行办法》《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》的规定,认为借款合同无效。

而此类因跨地域经营违规引发的处罚也有先例。据国家金融监督管理总局威海监管分局行政处罚信息公开表显示,威海蓝海银行股份有限公司因严禁跨地域经营监管要求落实不到位、贷后管理不尽职,严重违反审慎经营规则等违法违规行为,依据《中华人民共和国银行业监督管理法》及相关审慎经营规则,被威海监管分局罚款70万元,相关责任人也受到了相应的处罚。

6500元律师费畸高 计入成本年化利率远超 24%

信号新闻律师专家库成员、山东诚功律师事务所刘国建律师分析,从法律层面来看,法院认定合同有效,但这并不免除锡商银行作为金融机构的行政合规义务。根据相关规定,银行业金融机构违反审慎经营规则的,监管部门有权采取罚款、限制业务等行政处罚。同时,网贷平台作为助贷机构,若未向借款人充分披露放款方资质信息,涉嫌违反了《中华人民共和国消费者权益保护法》规定的知情权义务。若借款人能举证因信息不对称遭受损失,可另行主张赔偿。另外,锡商银行6500元律师费明显畸高,且律师费应该计算在实现债权产生的费用之中,如果加上该笔费用,锡商银行所发放的借款综合年化利率远超24%的规定限额,李先生也可以据此主张权益。(耿润)

[来源:信网 编辑:王荣]

大家爱看