治疗方式“超纲”天安人寿拒赔重疾险 法院:医学进步不能被条款绑架

信网·信号新闻2月5日讯 被投保人大病手术后拿着保单向天安人寿保险股份有限公司(以下简称“天安人寿”)索赔被拒,理由是选择的治疗方式与七年前签订的合同内容不符。日前,潍坊市潍城区人民法院审理此案时认为,保险公司不能以合同约定的治疗方式否定新式治疗方法的合理性,且保险公司也未能证明其已就上述免责条款向被保险人尽到提示、说明责任,因此判决天安人寿向被保险人支付赔偿金6万元。

治疗方式“超纲” 大病理赔遭拒

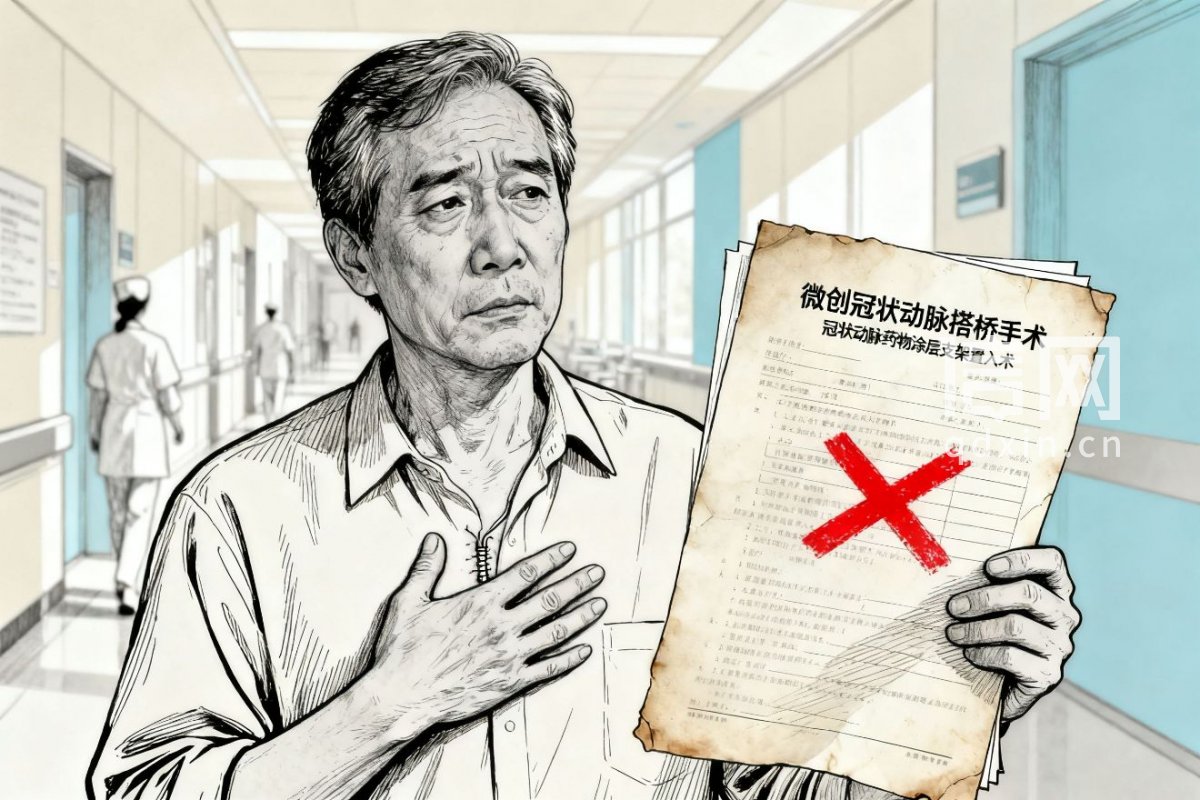

近日,信号新闻(0532-80889431)在上述纠纷的民事判决书上看到,2017年,丁姓被保险人投保了天安人寿“健康源(优享)终身重大疾病保险”,基本保额20万元。2024年12月,被保险人因胸闷、胸痛等症状就医,经冠脉造影检查确诊为冠状动脉粥样硬化性心脏病,检查结果显示其前降支狭窄90%、第一对角支狭窄80%,符合临床重症诊疗指征。为保障生命安全,其接受了“冠状动脉药物涂层支架置入术”,术后恢复良好。

之后,被保险人向天安人寿申请重疾险理赔。2025年1月,保险公司给出的理赔意见认为,虽然被保险人的病症达到了标准,但双方的合同中也约定了对于该病的治疗方式,即“微创冠状动脉搭桥手术”,而被保险人的支架置入术与合同约定不符,因此拒绝承担赔付责任。双方协商无果后,被保险人将天安人寿诉至法院。

法院:被保险人有权选择合理方式治疗

2025年10月,潍坊市潍城区人民法院一审判决认为,保险合同约定的重疾保障核心是针对“严重冠状动脉疾病”的风险,而非限定特定治疗方式。患者的冠脉狭窄程度已达到合同约定的“一支狭窄70%以上”的病理条件,属于符合保险合同范畴。

对于天安人寿以治疗方式不符合合同约定拒赔一事,判决援引《健康保险管理办法》第二十二条与二十三条指出,保险公司在拟定医疗保险产品条款时应当尊重被保险人接受合理医疗服务的权利,约定的疾病诊断标准应当符合通行的医学诊断标准。从现实情况来看,案涉保险合同签订已经有7年之久。随着医学水平的不断发展,治疗一种疾病时可以有多种治疗手段,大众有权在诸多医疗手段中选择更符合自己实际情况、对身体伤害最小的治疗方式,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以治疗方式与保险合同约定不符为由拒绝给付保险金。

法院还认为,保险公司在签订合同时,未对上述拒赔条款采取加粗、标红等显著提示方式,也未能提供证据证明已向投保人作出明确说明。根据相关规定,此类未履行提示和明确说明义务的免责条款,对被保险人不产生法律效力。法院最终判决天安人寿向被保险人赔付60000元。

以案说法:格式条款不能违背公平原则 投保前问清条款很重要

信号新闻律师专家库成员、北京市京师(青岛)律师事务所曹严龙律师表示,“在保险合同内,保险公司对免责条款负有法定的提示和说明义务。”如果在本案中,保险公司未对治疗方式限制条款进行显著标示,也未举证证明已履行说明义务,该条款无效。

曹律师提出,当医学技术发展出现更好的治疗方案时,保险公司不应固守合同约定的旧有治疗方式拒绝理赔。

同时,曹律师提醒,投保人在签订重疾险合同时,应仔细审阅条款,对不清楚的内容要及时询问保险公司,并且出险时应留存好完整证据,如果遭遇不合理拒赔,可通过诉讼等法律途径维护自身权益。(李如艺 徐基峰)

[来源:信网 编辑:王荣]

大家爱看

- 1信号山:“您踏马来了”引争议 谁说营销出圈一定要打擦边球

- 2宜昌爱尔眼科因使用过期医疗器械及违规收费被罚2万元

- 32026年NBA全明星替补名单出炉 湖人球员詹姆斯首次以替补身份入选

- 4信号山:透视携程“利益截留者”的经营面具

- 51688平台售卖“德国双筒望远镜”宣称可望38.4万千米 到手成地摊玩具

- 6平安财险宠物险陷“推断式拒赔”争议 宠物都康复了仍被指有先天疾病

- 7变更派送范围未公示致快件滞留 天津韵必达快递被罚5000元

- 8“马钞”高开低走 回收价格已呈现回落趋势

- 9贝壳中介被曝“一房两卖”:购房者付百万房款后,经纪人还带客看房议价

- 10“你我贷”为催收把采访电话都爆了 催收员怼警察:“爆通讯录怎么了?”