信网·信号新闻2月11日讯 近日,市民朱先生向信号新闻(0532-80889431)反映,自己2020年12月至2021年4月在翼支付平台办理了8笔网贷,在未确认投保、未签署相关文件的情况下,被永安财产保险股份有限公司重庆分公司私自投保个人借款履约保证保险,总计被扣保费约3500元,占他总计2万元借款额的17.5%左右。永安财险告诉朱先生,是其在安逸花平台借款时,公司通过“一键授权"获得其电子签名的,但朱先生多次要求保险公司提供电子签名溯源等核心凭证未果。目前,他已向金融监管部门举报并提起诉讼,主张全额退还保费并 “退一赔三”。

不知情的“担保费” 8笔网贷暗藏保险仅2笔有“授权”

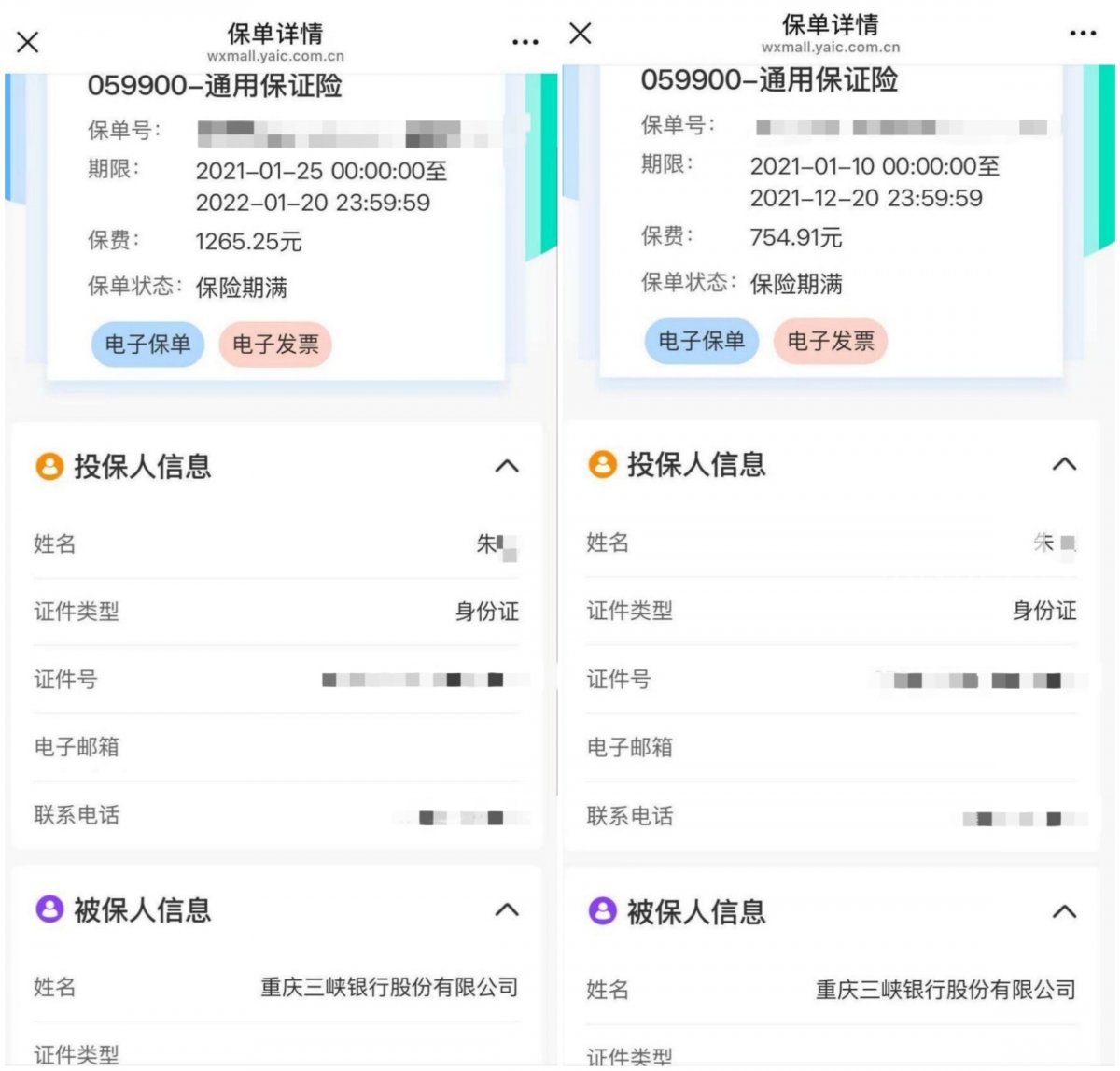

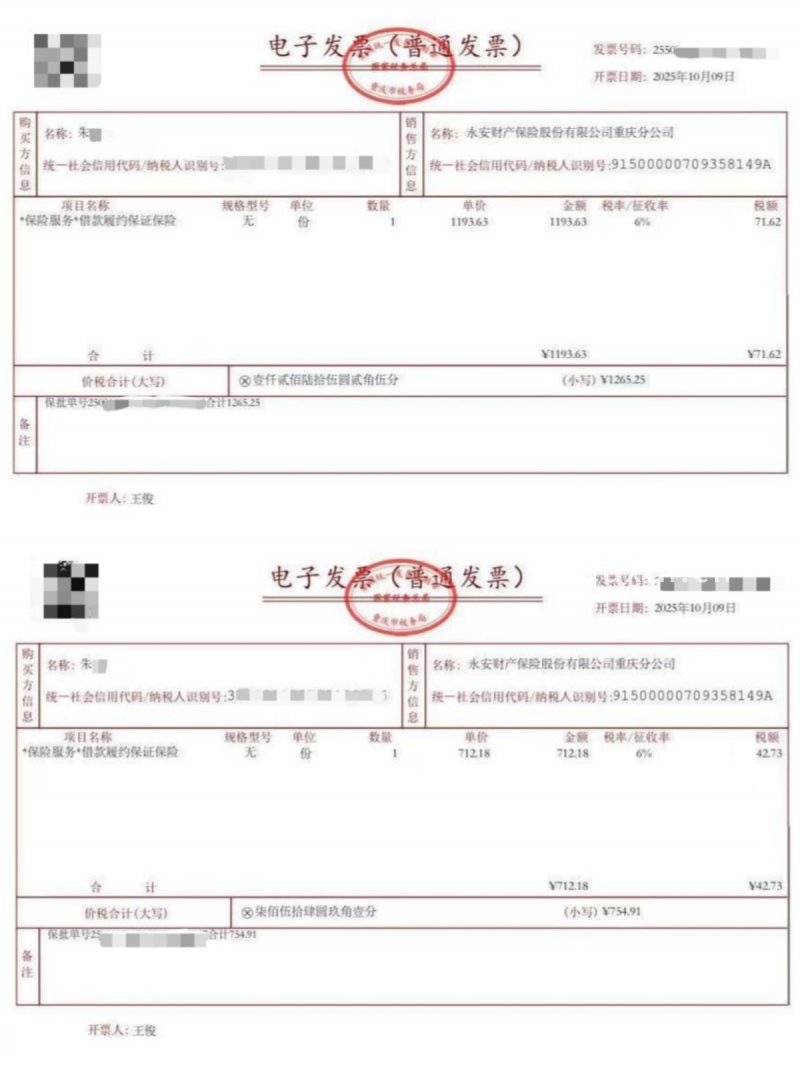

2020年12月至2021年4月,朱先生在翼支付平台办理的8笔网贷,均由马上消费金融与重庆三峡银行股份有限公司合作放款,借款总金额约2万元。“当时没人提过要买保险,贷款合同里也没明确写有保险相关费用。”2025年,朱先生要求放款方马上消费金融提供发票时,发现了永安财险重庆分公司收取了项目名称为“保险服务 借款履约保证保险”的费用。

朱先生提供的材料显示,8笔保险业务的保费从54.85元至1265.25元不等,一共约3500元。保费金额与借款本金挂钩,被保险人为放款方之一的重庆三峡银行股份有限公司。但令朱先生费解的是,8笔贷款业务中仅有2笔借款可以在借款详情中找到投保的相关协议痕迹,其余6笔既无保单展示,也没有明确的投保授权文件。“我从未签署过任何与保险相关的文件,这2笔投保的授权文件是怎么来的?剩下的6笔连所谓的授权文件都没有,又是怎么投保的?”

“而且保费被直接算在息费总额里,需要点击三级展开按钮才能看到明细,很难发觉每期还款时还夹杂着保费。”朱先生告诉信号新闻,在借款详情还款金额一栏中,只显示本金和息费,旁边还有一个三角形的三级菜单按钮,只有点击三级菜单后,才会显示还款明细构成为“本金+利息+保费”。朱先生表示,普通人在办理贷款时仅会关注总息费金额,很难发现其中暗藏的保险费用。“这种展示方式本质上是刻意隐瞒,剥夺了借款人的知情权和选择权。”朱先生说。

沟通过程遇阻 平台尚未提供授权证据

在发现被违规投保后,朱先生曾多次联系永安财险重庆分公司沟通,却始终没有得到满意的答复。“永安财险说我是在安逸花平台借款时,通过‘一键授权’文件签名的。但我在翼支付借网贷,跟其他平台有什么关系?” 朱先生要求永安财险重庆分公司提供投保意愿确认记录、电子签名授权溯源、电子签名、投保授权证明、人脸识别用途说明等关键证据,但最终对方仅发送了包含投保单和电子保单的资料包,后续以“系统无记录”“内部流程”为由拒绝提供核心授权文件。

朱先生向信号新闻表示,保费系通过第三方支付渠道与贷款本息一并划扣,他从未单独授权永安财险扣费,但对方始终拒绝提供资金流向拆分凭证。“相当于我平白无故多承担了一笔费用,这压根就是变相增加贷款成本。”朱先生说。

监管部门已介入调查 永安财险称核实情况后将进行答复

为维护自身权益,朱先生向国家金融监督管理总局重庆监管局、山东监管局提交举报材料。目前,山东监管局答复称已进入调查流程。同时,朱先生表示自己已正式提起诉讼请求,主张全额退还保费并支付利息,同时主张“退一赔三”的惩罚性赔偿。

“投保前没告知、投保中没确认、投保后没回访,完全违反了保险自愿和如实告知原则。”朱先生表示,永安财险重庆分公司的行为不仅侵害了他作为借款人的知情权和财产权,更涉嫌系统性规避监管规定。“希望监管部门能彻查此类现象,避免更多借款人被套路。”朱先生说。

针对朱先生所反映的问题,信号新闻电话联系了永安财险重庆分公司核实情况。相关工作人员表示,已详细记录相关情况,后续将安排专人核实后在1个工作日内进行答复。针对信号新闻提出的“8笔业务中6笔无明确投保授权却成功投保扣费的依据”“为何未提供6笔无授权业务的投保意愿确认记录、电子签名授权溯源、人脸识别用途说明”等问题,也将一并进行答复。截至发稿前,信号新闻尚未收到相关答复。

投保需自愿明示 金融机构应尽告知义务

对此,信号新闻律师专家库成员、山东诚功律师事务所刘国建律师评析,金融机构在开展贷款及关联保险业务时,应充分履行告知义务,明确提示费用构成、投保意愿等核心信息。不仅要具备形式上的协议文件,更需履行实质上的告知义务,应单独提示保险条款、保费金额、投保意愿等核心信息。根据《中华人民共和国保险法》第十一条和《信用保证保险业务监管办法》相关规定,订立保险合同必须基于投保人自愿,保险人及合作方负有明确提示和说明义务,禁止通过隐藏条款、捆绑销售等方式强制投保。

若保险公司主张“一键授权”投保,却无法提供6笔业务的投保意愿确认、电子签名溯源等核心证据,其主张难以成立。根据《中华人民共和国消费者权益保护法》第五十五条,若查证保险公司存在故意隐瞒、无合法授权扣费等欺诈行为,朱先生“退一赔三”的主张具有法律依据。同时刘律师提醒,金融消费者在办理贷款时需仔细核对协议及费用明细,发现违规投保、扣费可保留协议、发票、沟通记录等证据,向监管部门举报或通过诉讼方式维护自身合法维权。(耿润 徐基峰)

[来源:信网 编辑:李源菁]大家爱看