信网·信号新闻4月7日讯 近日,贵州一所高校的毕业生小吴向信号新闻(0532-80889431)反映,她在本科就读期间被去哪儿旅行App借贷广告诱导,在携程金融借款5笔共1万元,其中一笔为 “经营贷”。“作为无任何经营资质和经营行为的学生,我没有提交经营材料就给我发放了贷款。”小吴说。逾期后,催收人员以告知亲友、制造 “社死”威胁还款。

在校本科生网上借款 逾期后被催收“社死”警告

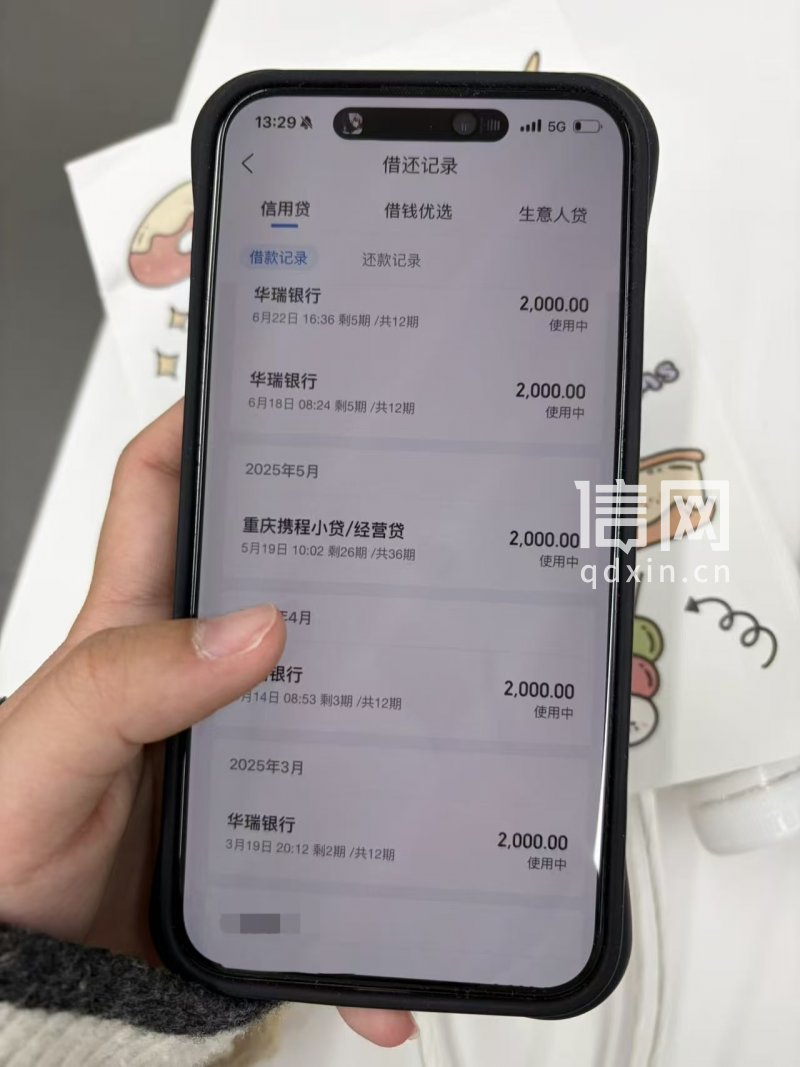

小吴是2021年9月考上大学的,2025年7月本科毕业。2025年3月她在使用去哪儿旅行App查询旅游线路时,被上面的借贷广告吸引,在借贷广告的诱导下,成功借款。3月至6月间,她先后从携程金融信用贷借了5笔网贷,每笔2000元,放款方分别是华瑞银行和重庆携程小贷。

毕业后小吴没有找工作,而是在家准备研究生考试,由于没有收入,之前借的网贷在2026年2月开始逾期。紧接着,催收电话就追了上来。信号新闻从小吴提供的通话清单上看到,催收电话大多是以“021”打头的固定电话,接通之后,催收人员都自称代表携程金融催收,让小吴抓紧还款;除此之外,小吴还收到了多条开头有“【携程金融】”的催收短信。

小吴提供了一通电话录音,时间是2026年2月22日上午9时57分。录音里,一名女性催收人员自称是携程金融的工作人员,并向小吴告知了自己的工号,随后明确表示:“如果在11点之前没有处理好‘去哪儿信用贷’的欠款,我们这边将开展后续的催缴流程,不排除会核实你本人相关情况。如果后续核实过程中导致你的家人、父母、亲戚、朋友、爱人、同事知道你欠钱不还,相关影响由你本人承担。”小吴说,催收人员说的“去哪儿信用贷”就是携程金融信用贷,“我借钱的时候是从去哪儿旅行App里点进去的,页面上显示的就是携程金融。”

旅行平台暗含借贷诱导 携程金融给大学生放“经营贷”

信号新闻了解到,去哪儿旅行是携程集团全资子公司,携程金融持有重庆携程小额贷款等持牌金融资质。业内人士介绍说,去哪儿旅行没有金融牌照、没有独立放贷资质,所有 “去哪儿信用贷/拿去花”,都是导流到携程金融,去哪儿只是流量入口,实际放款、风控、催收全由携程金融负责。

为搞清楚自己借款的实际年化利率,3月中旬的时候,小吴向携程金融索要借款合同,“携程金融以需要联系金融机构、得走申请流程为由,告诉我需要等1个月。”截止发稿,携程金融依然没有给她借款合同。

虽然还没看到合同,但小吴在平台App上能看到自己的借款情况。在2025年3月至6月的5笔借款中,5月19日借的那笔显示“重庆携程小贷/经营贷”。

“我当时还是学生,连摆摊儿都没摆过,怎么能给我经营贷?” 小吴能确定自己没有提交过任何跟经营企业有关的材料,“从去哪儿旅行App点进去的,点了信用贷,申请了很快就批了,下款也很快,整个过程中也没人联系我核实信息。”

据了解,经营贷是银行或持牌金融机构向个体工商户、小微企业主等发放的用于合法经营活动的贷款。根据金融监管要求,经营性贷款需面向实际从事生产经营的主体,严禁向无经营资质的个人发放。

此后,小吴联系携程金融反映催收人员暴力催收的问题,携程金融的贷后服务工作人员表示,会提醒相关人员注意,但不会停催,可以向相关部门反馈适当降低催收频次。当小吴指出携程金融向在校大学生发放贷款是违规行为时,工作人员回怼说:“是您自己申请的呀!那您当时为什么要申请呢?”

实测:没提供经营信息,企业信息从“待完成”变成了“√”

信号新闻在去哪儿旅行App和携程旅行App里看到,在“我的钱包”里都有“生意人贷”。据了解,“生意人贷”是携程金融平台联合持牌金融机构推出的小微信贷产品。信号新闻点击了去哪儿旅行App中的生意人贷,页面显示最高可借额度为50万元。在查看额度时,相关协议及信息授权都没有强制阅读,只要点击同意即可。在进行了人脸识别身份核验后,下方的企业信息从“待完成”变成了“√”,而此时信号新闻没有上传任何营业执照或者其他能够代表经营者身份的材料。

之后,页面上出现个人征信授权书和需要另外点击才能阅读的授信额度协议,对于这两份长篇幅的重要协议,平台设置的强制阅读时间也只有3秒钟。在“一键同意”了诸多协议后,信号新闻获得了90000元的可借金额。

随后,信号新闻也拨打了携程金融的电话,对于小吴在电话里听到的催收人员工号,工作人员表示没有查询到,并解释说催收可能是携程金融,也可能是第三方合作机构。对于平台为何会向在校学生放贷、放的还是经营贷等问题,工作人员承诺会由专员答复。但截至发稿,信号新闻没有接到携程金融的回复。

律师评析:平台多项行为涉嫌违规 或已触碰监管红线

如今旅行App等各类生活服务平台,借贷广告的诱导无处不在,本来应该严谨的金额借贷,变成了随手点一点就能完成的操作。网络借贷的门槛越来越低,对于没有固定收入的大学生群体也产生了不良诱导。

信号新闻律师专家库成员、山东诚功律师事务所刘国建律师评析,根据《关于进一步规范大学生互联网消费贷款监督管理的通知》,监管部门明确小额贷款公司不得向大学生发放互联网消费贷款,银行业金融机构向大学生发放互联网消费贷款需严格落实风控要求。若平台未审核学生身份,向在校学生发放贷款,尤其是违规向无经营资质的学生发放“经营贷”,已触碰监管红线。

从催收行为来看,平台催收人员以告知亲友、同事欠款情况相威胁的做法,已超出合法催收范畴,既违反了《互联网金融逾期债务催收自律公约》的相关要求,也侵犯了消费者的隐私权与名誉权。即便借款人存在逾期行为,催收方也应通过合法、文明的方式沟通,而非以泄露个人隐私的方式变相施压。

此外,金融机构向借款人发放贷款后,及时提供完整借款合同是法定义务,也是保障消费者知情权的基本要求。对此,刘律师建议小吴可保留好学信网学籍证明、借款记录、催收录音短信等全部证据,向金融监管部门投诉举报或通过法律途径积极维护自身合法权益。(耿润 徐基峰)

[来源:信网 编辑:秦璐]大家爱看