全国首例变性人商业医保拒赔案宣判 友邦保险被判全额理赔

信网/信号新闻10月27日讯 小宋(化名)在友邦人寿买了一份高端医疗险,投保时说明了自己正处在性别身份转变期的特殊情况。保险在2024年1月生效后,前 5 次理赔都很顺利,可等小宋做完性别重置手术、更新身份证信息后,友邦人寿不仅单方面退了保,之前产生的 4400 多元常规医疗费也拒绝赔付。近日,上海市黄浦区人民法院审理了这起案件,最终认定医疗费在保险期内且属于保障范围,判决友邦人寿全额赔偿。

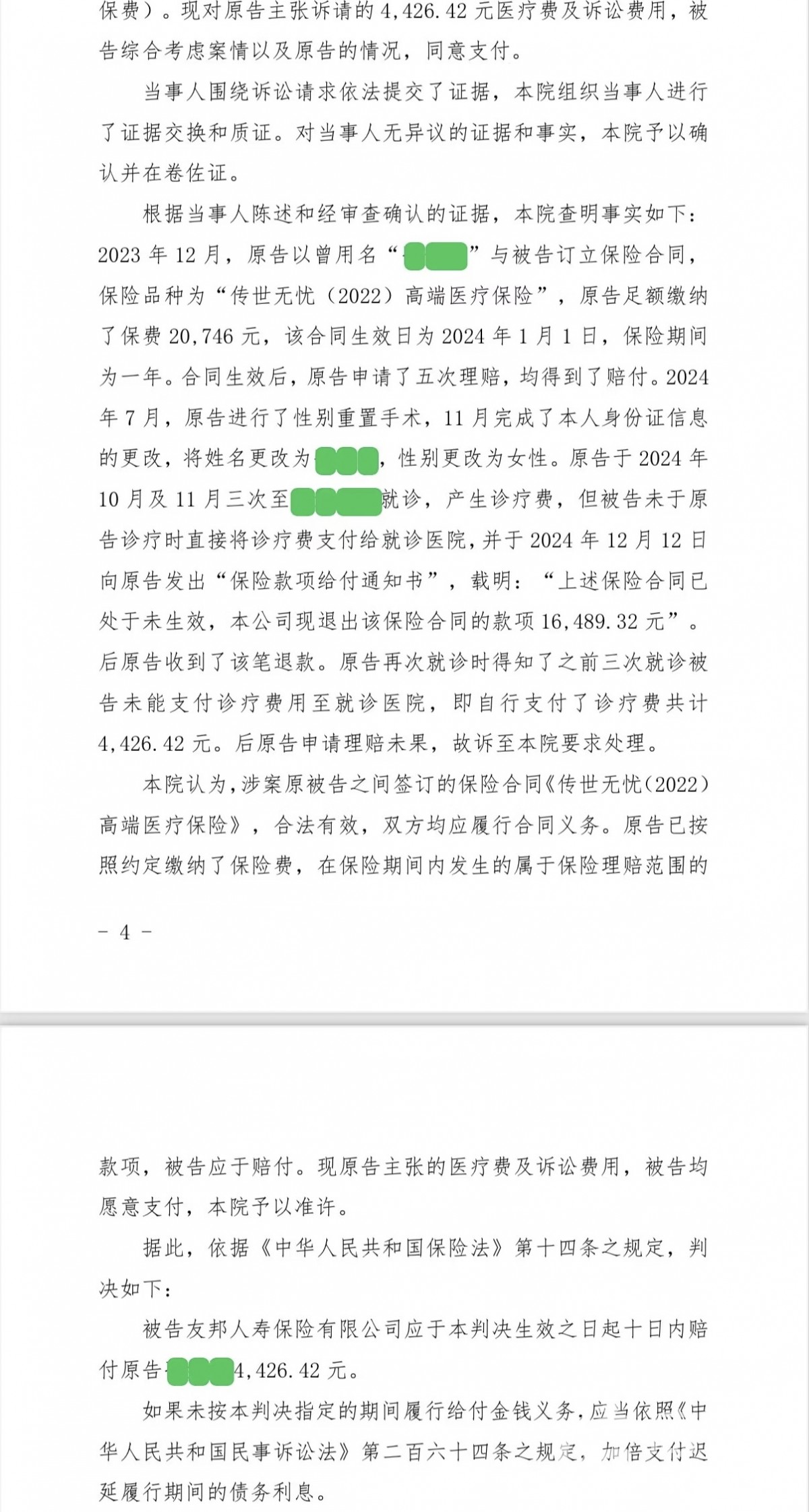

性别信息变更后遭遇退保

2023年12月,小宋在友邦人寿购买了一份“传世无忧(2022)高端医疗保险”,付清2万多元保费后,保险合同于2024年1月生效。按照小宋的说法,投保前自己并没有隐瞒过往就诊情况和用药情况。小宋说:“我当时正处在性别身份的转变期,这个情况比较少见,我也跟保险经纪人说明了。”在保险生效后的半年里,小宋申请过5次保险理赔,友邦人寿也按照合同约定进行了赔付。

变化发生在一场手术之后。2024年7月,小宋接受了性别重置手术,并在四个月后完成了身份证信息变更。在此之前,2024年4月左右,小宋已经向友邦人寿告知自己将要进行手术,身份信息即将变更。11月13日,小宋拿到新的身份证后,就联系保险经纪人,提交了身份信息变更的资料。很快,小宋发现自己在友邦人寿购买的团体保险完成了变更,但单独购买的这份高端医疗保险却没动静。

大约一个月后,小宋在友邦人寿App里收到了信息变更失败的通知,又收到了保险款项给付通知书。内容为保险合同已处于“未生效”,公司现退出该保险合同的款项16489.32元。也就是说,小宋被退保了。

投保人起诉友邦人寿获支持

虽然友邦人寿把保险退了,公司的保险责任还没有履行完。原来,在2024年10月至11月期间,小宋在医院就诊产生了三笔共计4400多元的医疗费。小宋强调,这三次就诊“与性别重置手术无关”,均属于常规医疗范畴,理应由保险覆盖。由于友邦人寿拒绝赔付,小宋将其诉至上海市黄浦区人民法院,要求支付相关医疗费。

该案于2025年7月开庭审理。上海市黄浦区人民法院审理查明,小宋投保时如实告知,合同合法有效,三次就诊费用属于保险范围,友邦人寿单方面解约拒赔没有法律依据。

从判决书看,小宋是2024年11月13日正式拿到新的身份证等身份证明,产生医疗费的前两次治疗都发生在拿到新的身份证之前。友邦保险解除合同的时间是12月,但此时小宋主张医疗费的三次诊疗都已经结束。单从时间上看,小宋要求保险公司赔付的医疗费都发生在合同期内。

最终,法院依据《中华人民共和国保险法》第十四条“保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任” 之规定,判决友邦人寿全额赔付小宋医疗费。

友邦人寿已经执行法院判决

判决书显示,友邦人寿否认了此前解除合同与性别重置手术有关,称之前出具的“保险款项给付通知书”中,“保险合同已处于未生效”是由于一些系统方面的操作原因造成的表述不准确。

小宋表示,判决生效后,友邦人寿已经在规定时间内将医疗费付给了自己,“但是友邦人寿在判决后想要不公开这份判决,法院没有同意。”

10月24日,信号新闻联系到友邦人寿相关工作人员,针对小宋的保险为何解约,以及保险期间普通医疗费用不赔付的原因等提出问题。该工作人员称,这是一起“未如实告知”引发的一般保险合同纠纷案。在诉讼请求、法庭庭审以及判决书中,性别差异从未成为原被告争诉点与庭审争议焦点。友邦人寿认为客户在投保时有未告知事项,但在服务过程中有不佳体验,从化解争议角度愿意赔付小宋。这名工作人员表示:“友邦人寿没有对性别重置人群设置任何的购买与服务限制。”友邦人寿充分尊重法院判决,已于2025年7月14日按判决完成理赔操作并支付费用。

业内看法:保险公司不能仅凭单方意愿随意解约拒赔

信号新闻调查发现,此案系全国首例因投保人性别重置引发的保险合同纠纷。一位从事保险行业多年的张经理分析,小宋虽性别、姓名变更,但投保主体并未改变,友邦人寿“无故解约”的做法不符合行业普遍操作规范。据介绍,目前多数保险公司的保险合同中均包含“性别变更”相关条款,因男女保险费率存在差异,变更性别时可能涉及费率调整,但本质上属于“客户基本信息变更”范畴,保险公司应协助客户完成操作,而非直接解约。

“此案对于同类保险合同纠纷具有一定的参考意义,保险公司应针对身份信息变更这类特殊需求,制定统一、清晰的操作标准与流程,不能仅凭单方意愿随意解约、拒赔。”张经理说:“保险公司在进行解约操作时,必须拿出合法、有效的证据,真正保障包括性别重置群体在内的所有投保人的合法权益。”(顾青青)

大家爱看