第一家企业征信服务商企查查申请上市,毛利超90%为何被看好?

信网10月15日讯 上交所官网近日显示,企查查科技股份有限公司的主板IPO申请已获受理,保荐机构为中信证券股份有限公司。这意味着,企查查有望成为国内第一家登陆A股主板的企业征信服务商。

此次IPO,公司计划融资15亿元,募集资金将主要投向C端商业大数据产品研发升级项目(4.58亿元)、B端商业大数据产品研发升级项目(1.71亿元)、多维大数据库升级项目(3.68亿元)和商业大数据人工智能研发项目(5.03亿元)。

值得注意的是,这是国家数据局等17部门联合发布《“数据要素×”三年行动计划(2024—2026年)》后,上交所主板受理的首家数据服务商。据媒体报道,自2023年10月国家数据局成立以来,已多次调研企查查公司总部,充分显示相关主管部门对行业优秀代表企业发展情况的关心和重视。

政策支撑,官方看好数据要素产业

在数据要素被确立为核心生产要素的数字经济发展战略目标下,商业大数据正日益成为推动行业发展的关键力量。2023年,新组建的国家数据局会同十六个部门制定了《“数据要素×”三年行动计划(2024-2026年)》,大力推动实施以数据要素为核心生产要素的数字经济发展战略。

该计划明确将“引导和鼓励各类社会资本投向数据产业,支持数据商上市融资”作为支持数据要素相关产业发展的重要举措。企查查作为这一政策发布后首家获受理的数据服务商,其上市进程备受市场关注。

中国通用商业大数据服务市场规模正在快速增长。根据灼识咨询发布的行业蓝皮书,中国通用商业大数据服务市场2018年至2023年复合增长率达16.7%,预计到2028年将进一步增长至287亿元,期间复合增长率为14.0%。在这一背景下,企查查的业务规模水涨船高,呈现稳定增长态势。

盈利超预期,资本市场看好数据要素行业前景

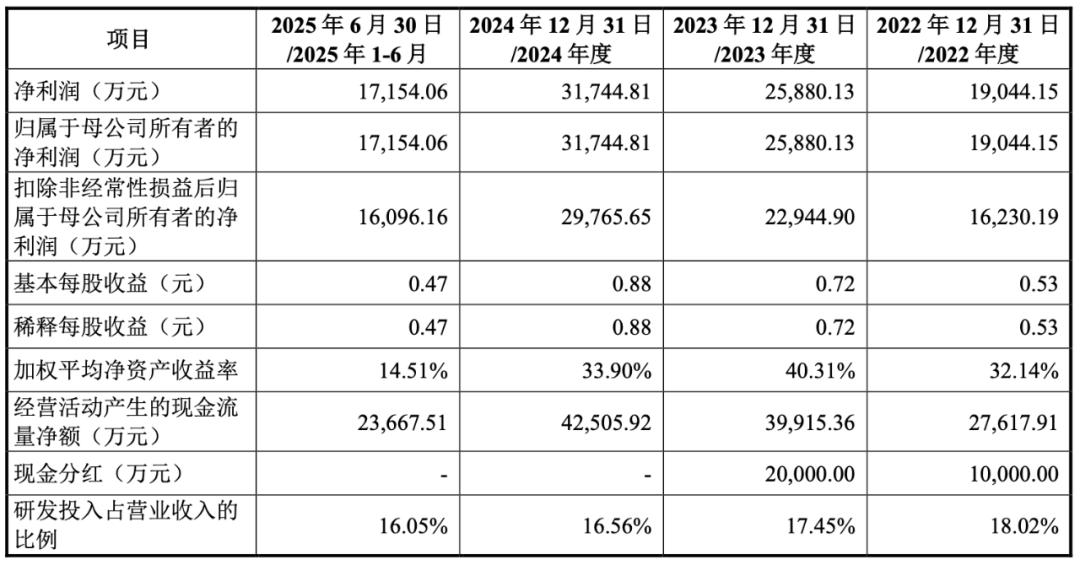

企查查的财务数据揭示了其强大的盈利能力。2022年至2024年,公司营业收入从5.18亿元增至7.08亿元,复合增长率为16.89%;扣非归母净利润从1.62亿元跃升至2.98亿元,复合增长率高达35.42%。2025年上半年,公司实现营业收入3.75亿元,扣非归母净利润1.72亿元。

更引人注目的是其毛利率水平。2022年至2024年,公司毛利率分别为87.24%、88.51%、88.81%,2025年上半年进一步攀升至90.74%。这一水平不仅高于行业平均水平,也凸显了商业大数据行业“轻资产、高毛利”的特性。

企查查在招股书中解释,标准化的会员产品形成规模效应后,收入增速远超成本增速,成为毛利率提升的核心驱动力。这种高毛利特征与金山办公、合合信息等同行公司大致相当,反映出行业领先企业共同的商业模式优势。

随着国家政策对数据要素产业的支持力度不断加大,资本市场对这一行业的关注度持续提升。企查查作为行业领军企业,其上市申请获受理被视为数据要素产业发展的重要里程碑。

从全球视角看,以邓白氏、益博睿、穆迪为代表的欧美商业大数据服务机构已建立了覆盖全球的商业数据资产库和独有的信用评分及风险评价体系。与之相比,企查查依托我国深厚的互联网用户基础和敏锐的市场洞察,在面向个人客户的商业大数据服务方面走出了一条差异化的发展道路。

企查查表示,公司发行上市将有助于进一步优化研发运营投入,对海量数据进行更深程度的挖掘和分析,将大数据技术与产品应用到更多实体经济场景,推动产业数字化和数字产业化协同发展,更好地服务国家战略。

凭借突出的盈利能力、稳健的增长态势和广阔的市场前景,企查查的上市有望为数据要素行业树立“盈利-上市-再发展”的范本,进一步推动商业大数据服务从“流量竞争”向“技术与服务竞争”转型。

市场刚需,C端构成业绩压舱石,B端成长空间广阔

成立于2014年的企查查,从C端会员业务起家,用一款VIP会员产品打开市场,如今已构建起覆盖App、小程序、Web端的多场景产品矩阵。截至2025年6月,其累计注册用户超1.5亿,月活用户突破8000万,年付费用户达100万量级。

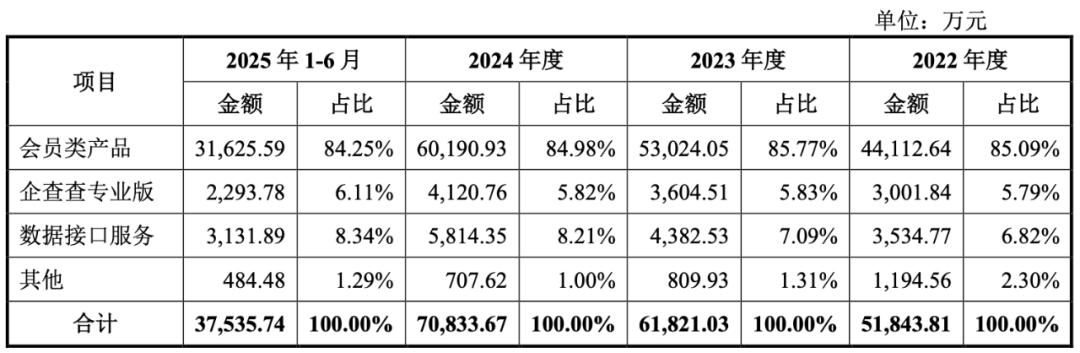

庞大的用户基数成为其业绩增长的压舱石。2022年至今,C端业务收入占比始终保持在76%以上,其中会员类产品贡献了超84%的营收,成为绝对的“基本盘”。在会员体系中,SVIP会员近三年复合增长率达44.78%,收入占比从14.22%提升至25.01%,客单价更高的特性使其成为拉动营收增长的重要引擎。

企查查的C端产品主要为按期间收费的会员类产品,由公司通过App、Web端等渠道直接面向个人用户销售。这种预付费模式为公司带来了充沛的现金流,进一步增强了财务稳健性。

在巩固C端优势的同时,企查查积极拓展B端市场。截至报告期末,公司合作客户已覆盖5大国有银行、12大股份制商业银行、50余家证券公司、80余家保险公司、200余家律所及上百家中国五百强企业等。

B端业务收入从2022年的1.06亿元增长至2024年的1.64亿元,2025年上半年达8965.81万元,占主营业务收入的比例提升至23.89%,呈现逐年上升趋势。这表明公司在保持C端优势的同时,B端业务扩张已初见成效。

企查查在招股书中表示,公司利用C端产品积累的技术和数据治理体系,结合B端多元化行业的共性需求,针对性推出一系列专业版产品,包括查询终端、尽职调查产品、风险监控产品等。这些产品主要面向各行业供应链、法务、财务、销售、战略部门,赋能实体经济高质量发展。

技术壁垒,中国智能科学技术最高奖获得者,手握73项核心专利

作为技术密集型企业,企查查始终坚持自主研发。截至2025年6月30日,公司拥有73项发明专利,立足自研产品和服务,与各行各业商事主体的经济活动深度融合。

公司研发的“一站式企业信用信息大数据服务平台”作为公共服务数字化建设方向的示范项目,已入选工信部发布的“2023年大数据产业发展示范名单”。企查查的成长性和综合实力连续六年获得中国互联网协会认可,是唯一入榜的企业信息类通用商业大数据服务商。同年,企查查荣获中国智能科学技术最高奖——吴文俊人工智能科技进步奖。

本次IPO募集的15亿元资金,将有5.03亿元用于商业大数据人工智能研发项目,体现了公司对AI技术的高度重视。企查查在招股书中表示,将通过增加设备、专业技术人才、云资源等投入,进一步提升公司的技术壁垒和市场影响力。(信网记者)

[来源:信网 编辑:陈烛光]

大家爱看