浙商银行忽悠老人买基金亏损 法院终审判赔偿50%

信网9月8日讯 日前,江苏省苏州市中级人民法院对一起金融机构代销基金引发的侵权责任纠纷终审判决正式生效,江苏的张女士依法为母亲拿到浙商银行股份有限公司苏州姑苏支行的赔偿款。回溯至2020年,张女士70多岁的母亲揣着22万元积蓄,本想在银行存一笔定期存款,在工作人员的推荐下买入了一款中高风险基金。后续基金净值大幅波动,最多时本金亏损近半。从发现问题到找银行协商投诉再到最后的法律诉讼,这场维权整整持续了两年。如今判决落地,银行因未履行适当性义务被判承担50%责任。同时,这起案例也成了当下理财热潮中,给所有投资者,尤其是老年群体的一个警钟。

为存高息定期 七旬老人带22万积蓄到银行被推荐中高风险基金

2020年12月初,张女士的母亲带着22万元积蓄来到浙商银行姑苏支行。“我母亲当时听她同事介绍,这家银行的储蓄利率比别的银行要高一点,就想着在这存上一年定期。” 张女士在采访中回忆,自己母亲当时已经70多岁,自2018年被诊断存在帕金森症后,2020年体检又查出白内障,“老人平时腿脚也不方便,连智能手机都不会操作,但是为了能多点保本的利息,还是特意跑到浙商银行去存钱。”

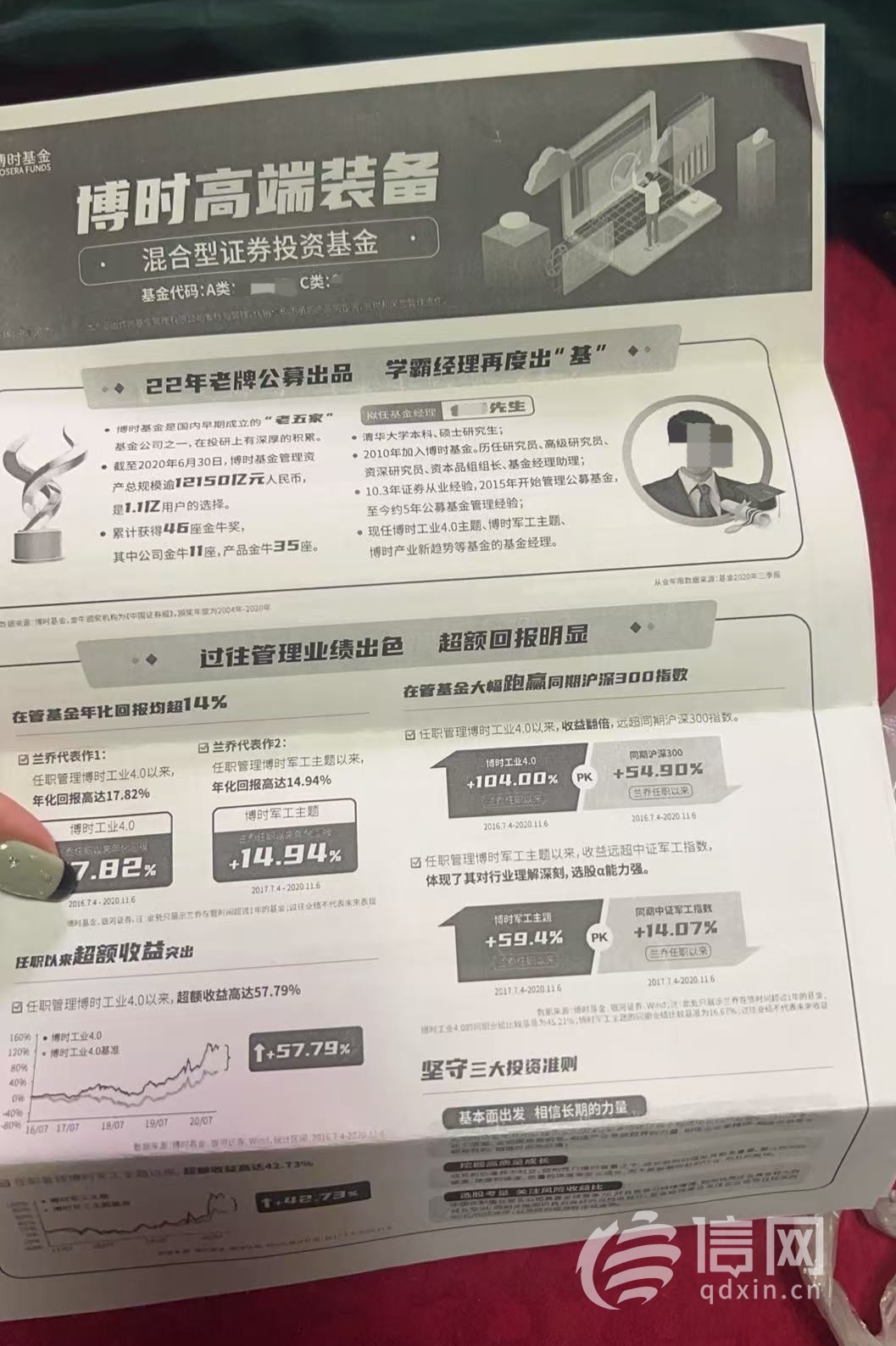

当张女士的母亲向工作人员询问定期存款事宜时,银行的理财经理将她带到了VIP间,向其推荐起一款由浙商银行代销、风险等级为中高风险的博时高端装备混合C基金。“理财经理告诉她现在存款利息不高,这个基金的利息高而且封闭期只有3个月,3个月之后可以随时拿出来。”张女士说,由于母亲年龄较大,对金融产品的理解有限,再加之对方是银行的工作人员,出于信任和对方的不断劝说,最终她决定放弃存款,转而购买这款基金产品。

测评代操作、双录走流程 老人家属质疑存在“程序漏洞”

张女士告诉信网,购买基金前的风险评估环节,母亲并没弄明白是怎么回事。“我母亲根本不知道做的是风险评估,只知道在大厅的机器上,有工作人员帮她点了什么东西,然后让她输密码。”张女士说,母亲患有白内障看不清楚屏幕,基本都是银行的工作人员在帮她代为操作。后续,在购买基金的“双录”过程中,工作人员并没有放慢语速,也没有用清晰的语言解释产品的风险进行风险提示。“银行提交给法院的‘双录’视频中,工作人员读的非常快,都是格式性条款,就像机器人一样在过程序。因为我母亲回答时经常迟疑,当时的录像录了至少3遍,最后效果最好的这一遍依旧是这么的迟疑,银行根本没考虑老人的接受能力。”

信网从判决书中获悉,购买基金前,张女士母亲在浙商银行服务大厅中的网银体验机上输入了其网银账号和密码,填写了风险测评问卷,银行方面未能提供此次风险测评的录音录像,风险等级测评问卷及结果上也没有张女士母亲的签字。最终,张女士母亲的测评得分为70分,对应的风险等级为C4(成长型),匹配的产品等级为R4(中高风险及以下产品)。

在购买基金时,工作人员询问张女士母亲“你对上述的产品风险是否清楚了?”时,她没有立即回答,过了一会儿才询问工作人员“讲到哪了?”此时,对于明显存在反应迟滞、回答不清的老人,销售人员也没有重新讲解具体风险或进一步阐明风险,只称:“你都清楚了呀”。

此后,工作人员将《博时高端装备混合型证券投资基金招募说明书》等书面材料交给张女士母亲签名,她收到材料后,并未仔细阅读就签了字。“我母亲年纪大了,还有帕金森和白内障,反应本来就比常人慢,工作人员明明在双录里能看到她的迟钝,却连多等一会儿、多解释一句都不愿意,全程只想着把流程走完。”张女士向信网表示。

“错位”投资三年 22万本金最多亏近11万

2020年12月7日,张女士的母亲收到银行的交易通知,明确其通过浙商银行认购的博时高端装备混合C基金已确认成功,份额为220011份。基金封闭期结束,银行理财经理曾电话告知其“涨钱了,你来办手续”,张女士表示,因母亲2021年车祸骨折无法到银行现场办理,便让理财经理帮忙操作,她当时以为理财经理处理后资金会继续存放在银行,后续再没有关注这个基金。

这场“错位”的投资,在三年后才被揭开。2023年底,银行给张女士母亲打电话,通知“积分要清零,来兑换礼品”。由于母亲腿脚不便,张女士替母亲来到银行网点兑换礼品,顺便想查下定期存款的利息,柜员调出账户的瞬间张女士发现——原本母亲以为早已卖出的基金仍在持有,2021年到2023年这支中高风险基金剧烈波动,最高回撤达45%,22万的本金最多时亏损近11万。“我母亲得知以后就是惊讶,她自己并不知道没有卖出还亏损了这么多,也不知道自己曾经做过风险评估。”

一审判决银行未履行适当性义务 需承担50%损失

由于多次与银行沟通无果,2024年3月,张女士代母亲向苏州市姑苏区人民法院发起诉讼,主张浙商银行未履行适当性义务,要求其赔偿本金亏损及相应利息损失。庭审中,双方争议焦点集中在“浙商银行是否充分履行风险告知与适当性义务”。浙商银行辩称,张女士母亲2020年购买案涉基金前的风险测评,是其自行输入网银账号密码完成,70分的测评结果对应C4成长型,与案涉中高风险(R4)基金完全适配,双录视频中已明确告知产品风险,基金封闭期结束后也电话提醒过赎回,亏损是市场正常波动导致,与银行无关,不应承担赔偿责任。

法院审理后,结合双录视频、风险测评材料、张女士母亲的病历及体检报告等证据,作出关键事实认定。法院认为,浙商银行作为专业基金代销机构,未充分履行对高龄、患病投资者的适当性义务,存在多方面过错。首先,风险测评程序存瑕疵。虽测评需张女士母亲输入账号密码,但银行无法提供测评录音录像,且测评问卷及结果均无本人签字,无法完全推断出是本人填写了风险测评问卷并得出风险等级为C4(成长型)的测评结果,故银行向其推荐的基金产品与本人的风险等级匹配度不够精准。

其次,在张女士母亲购买基金过程中,虽然浙商银行提供的宣传资料、《公开募集证券投资基金代销业务申请书》、《博时高端装备混合型证券投资基金招募说明书》等材料中有关于案涉基金的风险提示,但宣传资料更醒目的是关于超额回报、以往业绩的宣传。在浙商银行柜台销售人员就该基金对张女士母亲进行介绍说明及风险提示过程中,语速较快流于形式,没有针对老年人具体情况增加说话音量、减慢语速,特别是最后环节询问其是否清楚具体投资风险时,在其反映迟钝意思表达含糊不清时,没有进一步说明基金风险情况,即将相关书面材料交由张女士目前签字确认。综上,法院认定浙商银行向推介销售基金过程中,违反适当性义务,存在一定过错,与购买基金损失存在因果关系,应对张女士目前损失承担相应的赔偿责任。

同时,法院也认定张女士母亲自身存在一定过错,其向银行提供了网银账号密码用于风险测评,签署基金相关文件时未仔细阅读内容即签字确认。银行提醒基金盈利时未及时赎回,后续也未关注基金状态,对损失的扩大负有相应责任。依据《中华人民共和国证券投资基金法》第九十八条、《证券期货投资者适当性管理办法》第二十条、第二十四条及《中华人民共和国民法典》相关侵权责任条款,苏州市姑苏区人民法院依法判决浙商银行对张女士母亲的实际损失承担50%赔偿责任,赔偿本金损失4.7万余元及利息。

银行上诉遭驳回 业内人士提醒投资需注意风险

对此,浙商银行不服上诉,主张测评合规、责任比例过高。苏州市中级人民法院二审确认一审事实,指出浙商银行作为专业的基金代销机构,应严格遵循《证券期货投资者适当性管理办法》等法律法规尽到适当性义务,把合适的产品销售给合适的基金投资人,充分保护投资人的合法利益。浙商银行对高龄患病老人未尽更高谨慎义务,过错与损失存在因果关系,原审责任划分和赔偿计算合理,于2025年8月26日判决驳回上诉、维持原判。

张女士母亲的维权虽告一段落,但当下股市回暖带动银行基金理财推广热潮,却让类似风险再度凸显。信网走访青岛多家银行网点发现,随着存款利率持续下调,网点内咨询基金理财的市民明显增多,其中不少本想寻求安稳的老年人,在“比定期收益高”“老牌公募出品”等宣传话术的引导下纷纷“入市”,尝试起此前知之甚少甚至从未接触过的基金产品。

“眼下的理财热,很容易让人忽略风险。”相关业内人士提醒,储蓄与基金有着本质区别。储蓄保本保息,受《存款保险条例》兜底保护。而基金本质是浮动收益产品,不存在“保本”承诺,中高风险产品更是可能因市场波动亏损本金,此前张女士母亲22万本金最多亏损近11万的案例,正是高收益背后风险的真实写照。“尤其是老年人,在选择金融产品时,一定要先问清‘是不是储蓄’,看不懂的条款、复杂的产品说明,切勿轻易签字,办理金融业务时最好让子女陪同,守住‘养老钱袋子’。”(耿润)

[来源:信网 编辑:孙宝震]

大家爱看