万卡App借款8600元搭售4820元保险 人保财险称申请借款就视为同意投保

信网/信号新闻12月12日讯 近日,山东烟台的李女士向信号新闻(0532-80889431)反映,她在梳理多年前一笔万卡App的网贷时,意外发现一笔4820元的保险费。李女士说:“App上显示的借款金额是8600元,银行卡里到账13420元,多出来的4820元到账40分钟后就被划走了,但是却算在了实际的借款金额里,我还得付利息。”信号新闻了解到,这份保险由中国人民财产保险股份有限公司(以下简称“人保财险”)承保,与万卡App合作的是这家保险公司的广东分公司,保险公司的工作人员表示“只要在万卡发起借款申请,就视为同意投保该保险。”

还完网贷再算账 发现多了一笔4820元的保险费

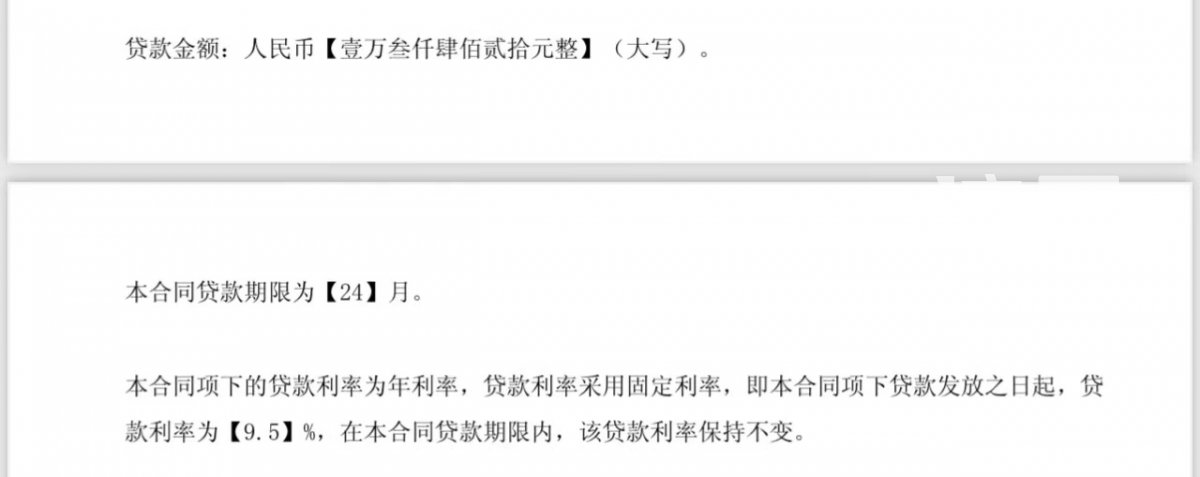

2019年9月,李女士在万卡App上借了笔8600元的借款,约定分24期偿还,每次本息还款616.17元。借款当天,李女士的银行卡里到款13420元,但在40分钟后又被划走4820元。“我当时看到卡里的钱有变化,以为这是网上借钱的手续费之类的,而且扣完之后卡里的钱数也正好是万卡App里借的钱数,我就没在意。”在连续还款两期后,同年11月,李女士一次性还清了这笔借款。

“最近我在网上看到不少网贷的新闻,很多人都重新计算了自己的还款,发现多还了不少钱,我也算了一下自己的,发现真有这种情况。”结清贷款时,李女士总共还了13726.57元,“我用计算器算的,综合年化费率大约是58%。”信号新闻借助多个AI大模型计算,发现按照等额本息2年24期还款,年化率大约为50.36%。

此时,李女士重新查看这笔借款的合同,发现虽然在万卡App里显示的借款金额是8600元,但合同里的借款金额却是13420元,而借款利率仅为9.5%,与实际费率相差不小。

“多出来的4820元实际是保险费,但是在借款之前我并不知道要买保险,而且保费还这么高。”李女士说,这4820元到账40分钟后就被划走,自己却还要承担利息,“保险不是我自愿购买,保障的也不是我的利益,为什么要我买单?”

保险公司称只要申请借款就视为同意投保

据了解,万卡App的经营主体为广西万卡人工智能科技有限公司。在李女士提供的材料里,这笔网贷的放款方是葫芦岛银行股份有限公司,保险承保的是人保财险,保险类型为“个人贷款保证保险(多年期)”。

信号新闻联系了放款方,葫芦岛银行股份有限公司的工作人员表示银行与万卡App没有合作,只与人保财险有合作。人保财险的工作人员查询后表示,与万卡App合作开展此类个人贷款保证保险业务的是人保财险广东分公司,同时该工作人员提出疑问:“此类保险是保障银行的权益,为何会是借款人支付保险费?”

随后信号新闻联系到人保财险广东分公司,工作人员证实了与万卡的合作关系,表示“借款人通过万卡借款时,都会购买这份保险”,并且“只要在万卡发起借款申请,就视为同意投保该保险。”该工作人员介绍,此项业务是互联网线上业务,无纸质保单,借款人在借款流程中勾选“同意”后,公司会据此出具电子保单,保险费由借款人承担。“借款人发生逾期或违约等无法还款的情形,保险公司会先进行还款,债权人就会变为保险公司。”

就此事,信号新闻联系了万卡App,工作人员表示会有相关人员进行回复,截至发稿,信号新闻未收到回复。

申请借款时看不到保险协议 万卡App未作回应

信号新闻尝试使用万卡App申请借款,点击“立即激活额度”后首先进入实名认证环节,需填写姓名与身份证号,并同意包含《个人征信授权书》《委托担保服务申请书》《用户授权书》等六项协议的征信授权,此时协议内容中未提及任何与保险相关的信息。完成信息确认后,用户需进一步填写学历、月收入、职业等个人信息,并进行人脸识别与身份证照片上传,随后进入额度审核阶段。直至该步骤,申请流程中仍未出现需要购买保险的提示或相关选项。

从李女士提供的保险条款看,该保险的适用范围为“订立个人贷款合同的借款人和银行”,保险责任为“在保险期间内,当超过贷款合同约定的应付款日或被保险人宣布的贷款提前到期日,投保人仍未履行或未完全履行还款(或付息)义务,且超过保险单载明的期限的,视为保险事故发生。保险人对保险事故发生时投保人在所投保的贷款合同项下未偿还的全部贷款本金和相应的利息按照本保险合同的约定承担赔偿责任。”此外,条款中还提及一项关键规定:投保人若提前还清贷款,可申请退保并退还剩余部分保险费。

青岛市网络纠纷人民调解委员会AI调解员评析,金融机构在办理信贷业务时,应当充分披露相关信息,确保消费者的知情权。在人保财险广东分公司确认的业务操作中,借款人通过万卡App借款时,均购买个人贷款保证保险,此过程中借款人并未得到充分的信息说明和服务的选择权,可能构成对消费者的不公平交易。李女士并未自愿选择购买保险,并且是在不知情的情况下被额外收取了保费,且保费未经李女士充分知情同意便从她的账户中扣除,属于强制搭售保险。如果李女士的实际借款费率在50%以上,那么这个数字远远超过了国家规定的民间借贷最高利率限制,那么这样的费用是违反相关法律法规的。

目前,李女士正依据条约规定,与人保财险协商保费退还事宜。信号新闻会持续关注事件进展。(戴洁)

大家爱看