导读:低利率时代到来,存款收益难追物价涨幅,股市波动亏钱容易挣钱难,银行理财产品收益率持续下行,此时以保险型理财产品为代表的高收益投资途径更加引人关注,但随之出现的“偷梁换柱”以及只谈收益回避风险等问题却屡见不鲜,投资者在选择所谓“高收益理财途径”时更需擦亮眼睛。

保险理财抢银行理财产品风头 收益难保全部兑付

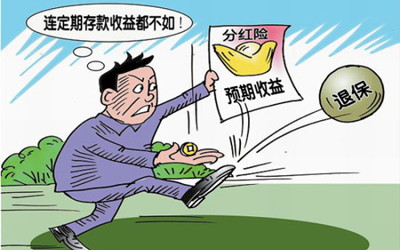

一些产品几乎没有保障功能,但短期预期收益一般能兑付,还有一些产品往往第一年或第二年收益最高,如果继续持有收益反而降低,因此要注意及时终止时间。 [详情]

- 分红险

- 万能险

- 投连险

投资策略较保守 收益低风险低

分红险的利益由保证利益和不保证利益两部分组成,有的产品在设计时侧重保证利益,红利就有可能分得少。有的产品虽然红利较多,但保证利益不高。因此,片面地关注红利多少没有实际意义。即使两个人投保同一家险企的同一款分红产品,也有可能因为投保时间有先后、交费方式不同,或发生过保单贷款等,造成对分红保险账户盈余的贡献不同,最后分到的红利就有可能不同。

- 大宗商品

- p2p平台

- 股权众筹

大宗商品市场或迎来新一轮清理整顿

炒白银、炒原油,号称比股市赚钱的投资途径有时更不靠谱。山东等地纷纷出台了省级大宗商品市场交易规则,从交易市场门槛、交易场所股权结构、资金监管、投资者保护、经营范围和交易机制等多个方面对大宗市场进行约束。大宗商品市场在满足部分实体经济需要的同时,也暴露出部分市场开办者追逐短期经济效益、忽视区域金融风险的窘状。

相关阅读

专题:不做现货投资门外汉 大宗商品交易秘笈

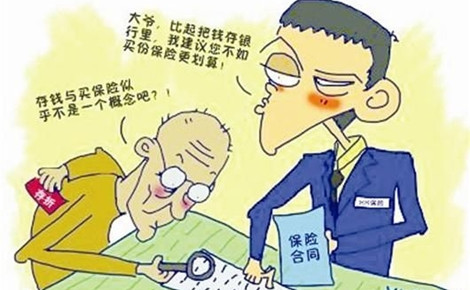

存单变保单

2015年5月,急等用钱的市民常女士要取一笔5年前“存”的10万元钱,但她万万没想到,这笔“存款”却是一份保单。回想当初,这件事让常女士很纳闷,常女士说银行里的工作人员推荐的是一份比银行定期收益高的理财产品,并未告知她是一份保险合同,期限竟然也由自己要求的5年变成了10年。

理财成保险

许女士的一万元定期存款到期,刚打算取出,就在此时,一位自称是该银行的理财销售顾问来劝说许女士,称购买她推荐的理财产品三年,可以比银行的利息高几个点。许女士心想,在正规的国有银行买理财很放心,且利息诱人,便购买了。 连续交款三年后,当时的销售人员致电许女士,需要再存入两年,否则之前的本金和利息都会打折扣。这才发现所谓的理财却是保险。

理财收益率超过5%存在风险

2016年收益率超过5%的银行理财产品都存在一定的风险。因为银行理财的主要投向是债券市场,包括信用债和利率债,而目前社会信用风险上升,信用债风险明显大于利率债,为此银行会规避信用债资产,多投利率债,而低风险对应低收益。因此,银行理财产品收益率定在5%以下才相对安全。

银行在售理财或是代销产品

很多投资者误认为银行理财产品都是由银行运作发行,“有银行的保证”。银行在售的理财产品主要有两种,一种是银行发行的产品,还有一种是银行代销的产品。此外还要警惕“飞单”。即银行职工私售行为,所销售产品并未按程序向上级机构报备,属违规销售,是被银行禁止的。