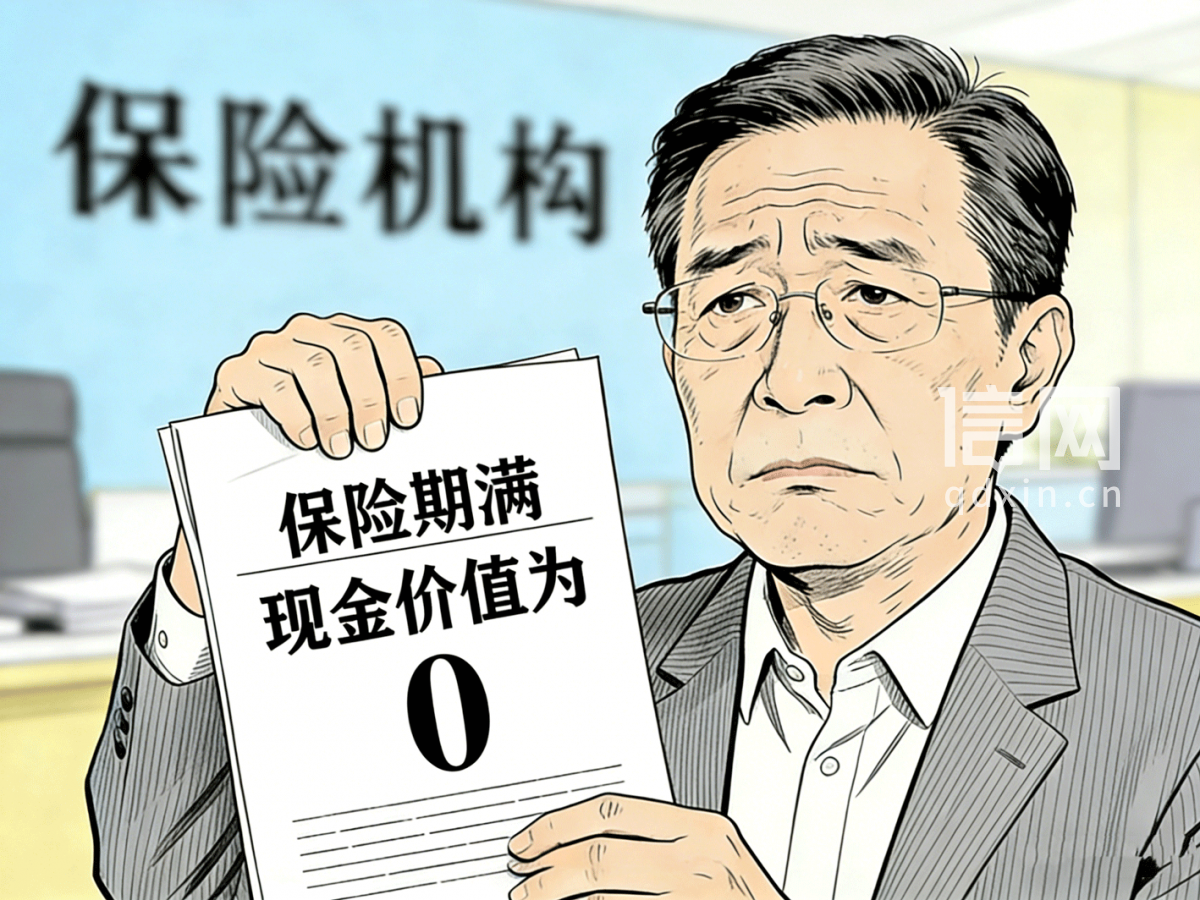

13万的保险到期后本金成0 瑞众储蓄保险被判返还差额保费

信网·信号新闻2月25日讯 陕西的刘先生在瑞众人寿保险有限责任公司宝鸡中心支公司(以下简称“瑞众保险”)缴了13万余元的“储蓄型保险”,后来发现合同期满不返还本金,完全达不到他当初投保时预期的“储蓄返本+分红”目的,遂将瑞众保险告上法庭。信号新闻(0532-80889431)近日获悉,宝鸡市中级人民法院作出终审判决:瑞众保险未尽说明义务,导致投保人储蓄目的落空,须返还差额保费8.6万余元。

缴完费后方知不返还“本金”

2011年6月,陕西的刘先生在保险公司业务员的推荐下,为儿子小刘投保了“五福临门年金保险(分红型)”和相关附加险。根据合同约定,保险年缴保费13354.8元,缴费期10年;被保险人可按约定领取生存年金和分红,分红水平则取决于保险公司实际经营成果。合同签订后,刘先生依约缴清全部保费133548元,保险公司已返还生存年金共计47069.89元。

2024年9月初,刘先生在咨询瑞众保险客服时得知,这份保险保单年度共27年,第27年度末现金价值为0,且被保险人年满80周岁后,保险公司不再承担保险责任,合同期满也无本金返还约定。这意味着,他投保时预期的“储蓄返本+分红”目的无法实现。得知这一情况后,刘先生与儿子小刘向宝鸡市渭滨区人民法院提起诉讼,请求解除保险合同,并要求瑞众保险返还全部保费并支付资金占用利息。

法院一审判决解除合同

宝鸡市渭滨区人民法院在审理时查明,保险业务员在明知刘先生投保目的为储蓄的情况下,未就合同“期满现金价值为0、无本金返还”等影响投保决策的关键保险利益,向刘先生进行全面、明确告知。法院认为,正是保险公司的这一行为,导致刘先生在未充分知情的前提下作出投保决定,最终使得合同储蓄目的无法实现。据此,宝鸡市渭滨区人民法院判决解除双方签订的保险合同,判瑞众保险全额返还刘先生已缴保费133548元,并支付自缴费之日起的资金占用利息。

二审法院判决瑞众保险返还差额保费

二审中,陕西省宝鸡市中级人民法院指出,案涉保险合同为保险公司提供的格式条款,瑞众保险作为专业保险机构,在明知投保人以储蓄为目的的情况下,有义务全面、清晰说明保险利益、风险特点等关键信息。但案涉《保险利益摘要表》未载明第26、27年度保单数值,尤其未提示第27年度末现金价值为0,明显未完全履行说明义务。且合同期满后,投保人可获收益总额少于已缴保费,无返本约定,与储蓄预期严重不符,合同目的已无法实现,符合法定解除条件。同时,法院依据《中华人民共和国民法典》中“合同解除后恢复原状”的规定,判决瑞众保险在返还保费时,扣除已支付的生存年金47069.89元,返还金额为86478.11元。

保险产品合规不代表销售合规

为核实涉案保险产品详情,信号新闻咨询了瑞众保险的客服热线。客服人员表示,该产品保障期间至被保险人80周岁,合同期满后现金价值归0、保险责任自动终止,并不存在期满返还本金的约定。对于投保人最关心的“能否回本”问题,客服坦言,分红水平取决于公司实际经营情况,无法保证最终领取的总金额一定达到已交保费总额,也无法提前测算能否回本。

保险业内人士指出,“现金价值为0”本身是部分定期年金险的产品设计结果,并非违规,但必须充分披露。现金价值通俗讲就是保单“退保能拿回的钱”,该案中的保险产品属于定期年金险+分红组合,产品设计上会在保障期内持续给付生存年金,期满责任终止,现金价值归0,这类设计在行业内客观存在。但该产品面向有明确储蓄需求的投保人销售时,“满期现金价值为0、无本金返还、总收益低于已交保费”等信息,属于直接影响投保决策的核心信息,保险公司必须以醒目方式完整提示、明确说明。本案中,保险利益摘要表未载明关键年度数值、未提示满期归0,已构成说明义务履行不到位。

从行业合规来看,储蓄型年金险必须区分“保障领取”与“储蓄返本”,不能用模糊表述让投保人产生“到期返本”的预期;即便产品条款约定现金价值归0,也不能免除销售环节的如实告知义务。此次判决明确,产品设计合规不等于销售行为合规,金融机构对关键利益、风险与现金价值变动的提示说明,是保护消费者知情权的底线要求。

律师:警惕信息不对称

信号新闻律师专家库成员、北京市隆安(青岛)律师事务所史士辉律师指出,储蓄型保险兼具理财与保障属性,销售过程中,保险公司必须严格履行说明义务,针对投保人的投保目的,精准告知产品收益、风险、期限、本金返还等关键信息,不得隐瞒或模糊表述。同时提醒广大投保人,投保时切勿轻信口头推介,务必仔细阅读保险条款,核实产品是否匹配自身需求,避免因信息不对称引发消费纠纷。此次判决既维护了投保人的合法权益,也为保险行业规范销售行为、筑牢金融消费安全防线提供了有力司法指引。(解宁 徐基峰)

[来源:信网 编辑:王荣]- 相关阅读 更多 >>

-

- 小米加湿器开箱掉出“前任”报修单 淘宝百亿补贴将故障机当新机卖 2026/02/24

- 上海外滩一亚朵酒店突发火警 住客抱孩子在雨夜挨冻个把小时无人管 2026/02/24

- 国投瑞银发布白银LOF补偿方案 曾因“深夜改规则”致净值暴跌31% 2026/02/24

- 以为捡漏买到无印良品帽子到手发现是山寨货 店铺八千多条好评引质疑 2026/02/24

- 盒马“全球GO”低价猫粮发货后又拦截配送并退款 涨价近3倍再重新上架 2026/02/24